����(��)�M��

����1.�M�õĶ��x

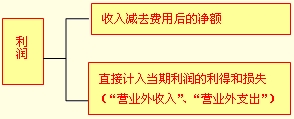

�����M����ָ��I���ճ���������аl������������������ߙ���p�ٵ������c�������߷��������o�P�Ľ�������Ŀ�����������������M�õĶ��x������M�þ�������������

����(1)�M������I���ճ���������γɵ�

�����M�ñ������I�����ճ���������γɵ�����@Щ�ճ�������ӵĽ綨�c���붨�x���漰���ճ������ӵĽ綨��һ�����

������˼�����}�����ճ�������a�����M��ͨ������?�N�۳ɱ�(�I�I�ɱ�)�����������M�õ��������M�ý綨���ճ�������γɵ������Ŀ���Ǟ��ˌ����c�pʧ���^��������I���ճ�����������γɵĽ���������������ܴ_�J���M�������������Ӌ��pʧ�����

������˼�����}���I�I��֧�������M�Æ�?��������

����(2)�M�Õ����������ߙ���Ĝp��

�����c�M�����P�Ľ���������������������������ߙ���Ĝp�٣��������������ߙ���p�ٵĽ�������������������M�õĶ��x�������_�J���M�á�

����(3)�M�����c�������߷��������o�P�Ľ�������Ŀ�����

�����M�õİl�����������½���������������Ķ������Y�a�Ĝp�ٻ���ؓ��������(��KҲ�������Y�a�Ĝp��)������F��ʽ�����F����߬F��ȃr�������������؛�����̶��Y�a�͟o���Y�a�ȵ������������ĵ��������I�������߷�������Ҳ�����½�������������������ԓ�����������������Ͷ�Y��Ͷ�Y�؈�ķ�������������ߙ����ֱ�ӵ֜p�Ŀ��������_�J���M�ã����������ų����M�õĶ��x֮�⡣

����2.�M�õĴ_�J�l��

����һ���c�M�����P�Ľ������摪���ܿ���������I;���ǽ�������������I�ĽY���������Y�a�Ĝp�ٻ���ؓ��������;���ǽ�������������~�܉�ɿ�Ӌ���������

������˼�����}����I�l����֧�����a���������������������ʹ�܉�a���������浫�����ϻ��߲��ٷ����Y�a�_�J�l���ģ������ڰl���r�_�J���M�ã�Ӌ�뮔�ړp�档

����(��)����

����1.�����Ķ��x

����������ָ��I��һ����Ӌ���g�Ľ��I�ɹ�����

����2.�����ā�Դ����

�������w�{���Y��

���������x�}�����и���������������õ���( )��

����A.����o���Y�aȡ�õ�����

����B.Ͷ�Y�ߵij��Y�~�������ڱ�Ͷ�Y��λע���Y������ռ���~�Ľ��~

����C.̎�ù̶��Y�a�a���ă�����

����D.��؛�����Y�a���Q�Q���Y�a���~��rֵ�����乫�ʃrֵ�IJ��~

���������_�𰸡�C

�������𰸽������x�AӋ�������I�����������������;�x�BͶ�Y�ߵij��Y�~�������ڱ�Ͷ�Y��λע���Y������ռ���~�Ľ��~,Ӌ���Y�����e��(�Y����r);�x�D��������Q�����Y�a���؛����ô�Q����؛�Ĺ��ʃrֵ���_�J���������������~��rֵ�Y�D�ɱ�������ʃrֵ�c�~��rֵ�IJ��~�������������

���������x�}��(2009�꿼�})�����P�ڕ�ӋҪ�صı����У����_����( )���

����A.ؓ��������֮һ����I�Г��ĝ����x��

����B.�Y�a������֮һ���A���ܽo��I������������

����C.��������Iһ�����g������pȥ�M�ú�ă��~

����D.���������Ќ��������ߙ������ӵĽ�������Ŀ�����

���������_�𰸡�B

�������𰸽������x�A����ؓ������I�Г��ĬF�r�x��;�x�C��������ָ��I��һ����Ӌ���g�Ľ��I�ɹ����������������pȥ�M�ú�ă��~����ֱ��Ӌ�뮔�����������ú͓pʧ��;�x�D����������ָ��I���ճ������������γɵģ������������ߙ������ӵġ��c������Ͷ���Y���o�P�Ľ�������Ŀ�����������

�������Д��}��(2009�꿼�})��I�l���ĸ�����û�pʧ����������Ӌ�뮔�ړp��������( )

���������_�𰸡���

�������𰸽�������I�l���ĸ�����û�pʧ����������ֱ��Ӱ푮��ړp�棬����ֱ��Ӱ������ߙ������������������ɹ����۽����Y�a�l���Ĺ��ʃrֵ׃�ӣ���ͨ�^�Y�����e��������