����(��)�M��

����1.�M�õĶ��x

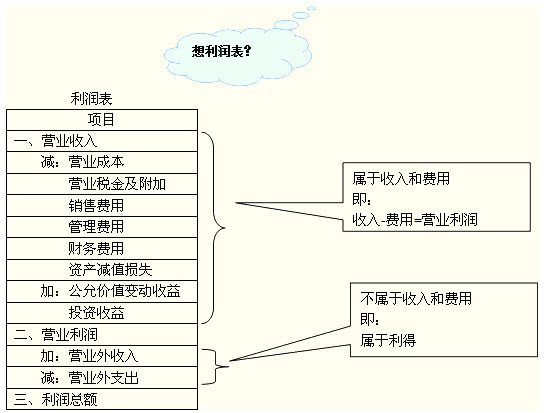

�����M����ָ��I���ճ�����аl���ġ������������ߙ���p�ٵġ��c�������߷��������o�P�Ľ�������Ŀ������������M�õĶ��x���M�þ�������������

����(1)�M������I���ճ�������γɵ�

�����M�ñ������I�����ճ���������γɵģ��@Щ�ճ���ӵĽ綨�c���붨�x���漰���ճ���ӵĽ綨��һ�¡�

������˼�����}�����ճ�������a�����M��ͨ������?

����

������˼�����}���I�I��֧�������M�Æ�?�����ڡ�

����(2)�M�Õ����������ߙ���Ĝp��

�����c�M�����P�Ľ���������������������������ߙ���Ĝp�٣��������������ߙ���p�ٵĽ�������������������M�õĶ��x�������_�J���M�á�

����(3)�M�����c�������߷��������o�P�Ľ�������Ŀ�����

����2.�M�õĴ_�J�l��

����һ���c�M�����P�Ľ������摪���ܿ���������I;���ǽ�������������I�ĽY���������Y�a�Ĝp�ٻ���ؓ��������;���ǽ�������������~�܉�ɿ�Ӌ����

������˼�����}����I�l����֧�����a����������ģ�����ʹ�܉�a���������浫�����ϻ��߲��ٷ����Y�a�_�J�l���ģ������ڰl���r�_�J���M�ã�Ӌ�뮔�ړp�档

����(��)����

����1.�����Ķ��x

����������ָ��I��һ����Ӌ���g�Ľ��I�ɹ���

����2.�����ā�Դ����

����

���������}�����x�}�����и���У��������õ���(��)��

����A.����o���Y�aȡ�õ�����

����B.Ͷ�Y�ߵij��Y�~�������ڱ�Ͷ�Y��λע���Y������ռ���~�Ľ��~

����C.̎�ù̶��Y�a�a���ă�����

����D.�ɹ����۽����Y�a�Ĺ��ʃrֵ׃�������~

���������_�𰸡�CD

�������𰸽������x�AӋ�������I�����룬��������;�x�B��Ͷ�Y�ߵij��Y�~�������ڱ�Ͷ�Y��λע���Y������ռ���~�Ľ��~,Ӌ���Y�����e(�Y����r)��

���������}�����x�}��(2009�꿼�})�����P�ڕ�ӋҪ�صı����У����_����(��)��

����A.ؓ��������֮һ����I�Г��ĝ����x��

����B.�Y�a������֮һ���A���ܽo��I������������

����C.��������Iһ�����g������pȥ�M�ú�ă��~

����D.���������Ќ��������ߙ������ӵĽ�������Ŀ�����

���������_�𰸡�B

�������𰸽������x�A��ؓ������I�Г��ĬF�r�x��;�x�C��������ָ��I��һ����Ӌ���g�Ľ��I�ɹ�����������pȥ�M�ú�ă��~��ֱ��Ӌ�뮔�����������ú͓pʧ��;�x�D��������ָ��I���ճ�������γɵģ������������ߙ������ӵġ��c������Ͷ���Y���o�P�Ľ�������Ŀ����롣

���������}���Д��}��(2009�꿼�})��I�l���ĸ�����û�pʧ������Ӌ�뮔�ړp�档(��)

���������_�𰸡���

�������𰸽�������I�l���ĸ�����û�pʧ������ֱ��Ӱ푮��ړp�棬����ֱ��Ӱ������ߙ��档���磬�ɹ����۽����Y�a�l���Ĺ��ʃrֵ׃�ӣ���ͨ�^�Y�����e����ġ�

�������c������ӋҪ��Ӌ��

������ӋҪ�ص�Ӌ������

������Ҫ�����vʷ�ɱ������óɱ�����׃�F��ֵ���Fֵ���ʃrֵ�ȡ�

| Ӌ������ |

�m�÷��� |

|

�vʷ�ɱ� |

һ���ڕ�ӋҪ��Ӌ���r���Úvʷ�ɱ� |

|

���óɱ� |

�Pӯ��؛���Pӯ�̶��Y�a�����~�ɱ����������óɱ� |

|

��׃�F��ֵ |

��؛����ĩӋ�r���óɱ��c��׃�F��ֵ��ͷ� |

|

�Fֵ |

�ٹ̶��Y�a���o���Y�a�Է��ڸ��ʽȡ�Õr�������~�ɱ���Fֵ��

�������Է����տʽ�N����Ʒ���ԬFֵ�_�J���룻

�����۴��ڗ����M�Ĺ̶��Y�a����ȡ�Fֵ�_�J��ɱ���

�����ܴ_���Y�a�pֵ�pʧ�r����Fֵ����ջؽ��~�_�J�Ļ��A��

���������Y����̶��Y�a���~��Ӌ�����A�� |

|

���ʃrֵ |

�ٽ����Խ����Y�a��Ӌ�����A��

�����ڿɹ����۽����Y�a��Ӌ�����A��

������Ͷ�Y�Է��خa�ĺ��m��Ӌ�����A��

���������Y����̶��Y�a���~��Ӌ�����A ��

�����݂����ؽM�ͷ�؛�����Y�a���Q���~��Ӌ�����A�� |

���������}�����x�}�����и�험I���У�ͨ�������á���׃�F��ֵ������Ӌ�����Ե���(��)��

����A.�����տ��Ӌ����~�ʂ�

����B.����؛Ӌ���؛���r�ʂ�

����C.�������ͬӋ�Ὠ���ͬ�AӋ�pʧ�ʂ�

����D.���̶��Y�aӋ��̶��Y�a�pֵ�ʂ�

���������_�𰸡�B

�������𰸽������x�A�e�`�������տ��Ӌ����~�ʂ䣬ͨ��������һ���۬F��Ӌ��δ���F�������ĬFֵ���c���տ�헵��~��rֵ���^;�x�C�e�`�����ڽ����ͬ�������ͬ�AӋ���ɱ����^�����룬�����_�J�pֵ�pʧ;�x�D�e�`�����̶��Y�aӋ��pֵ�ʂ䣬�����Y�a�Ŀ��ջؽ��~�c�̶��Y�a�~��rֵ���^���Y�a���ջؽ��~���������Y�a�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�c�Y�a�AӋδ���F�������ĬFֵ����֮�g�^���ߴ_����

���������}�����x�}��(2010�꿼�})���и��ؓ���У����������ʃrֵ�M�к��mӋ������(��)��

����A.��I��aƷ�|�����C���_�J���AӋؓ��

����B.��I�ľ����ُԭ�����γɵ���ő����~��

����C.��I�������r�Բ�_�J���f�����ö�ؓ��

����D.��I��I�������Ŀ�Y��l�Ђ�ȯ�γɵđ�����ȯ

���������_�𰸡�ABCD

�������𰸽������x�A��B��C��D���������ʃrֵӋ����

�������P���]��

����2003-2012���м���Ӌ�Q��ԇ���}����

����2013��Ӌ�Q���м���Ӌ���ա��n�����}20��

����2013��Ӌ�Q���м���Ӌ���ա��n�����}22��