�����c���鿴��2014��Ӌ�Q���м���Ӌ���ա��P�I���c�A���R��

�����L��ؓ��������M��

����(һ)������ֵ��

����1.��ֵ���ĵֿۑ{�C

����(1)��ֵ�����ðlƱ

����(2)�궐�{�C

����(3)��ُ�ⶐ�r�aƷ����ُ�{�C

����(4)�\�M��

����2.һ��{���˵������Ӌ̎��

����(1)ُ���ⶐ�r�aƷ

�����裺���ϲ�ُ(��ُ�ⶐ�r�aƷ�İ���ُ�{�C��87%���~)

�����������M�D�D������ֵ��(�M헶��~)(��ُ�ⶐ�r�aƷ�İ���ُ�{�C��13%�۶�)

�����J���y��

����(2)ҕͬ�N�۵ĕ�Ӌ̎��

����1)�I�շ�����

�����ٌ��Ԯa�ġ�ί�мӹ������Y��ُ�I�����Y���ڷּt

�����ڌ��Ԯa�ġ�ί�мӹ������Y��ُ�I�����Y���ڌ���Ͷ�Y

�����ی��Ԯa�ġ�ί�мӹ������Y��ُ�I�����Y���ھ�ٛ

�����܌��Ԯa�ġ�ί�мӹ������Y���ڼ��w�����������M

�������Ԯa�ġ�ί�мӹ������Y���������Ǒ����Ŀ

�����ތ��Ԯa�ġ�ί�мӹ������Y�����ڽ�����

����2)��Ӌ̎����

����A.��Ӌ�Ͷ��վ����N�۵ĘI��̎��

�����裺����������

�����L�ڹə�Ͷ�Y��

������������

�����J�����I�I������������I������

�����������M����������ֵ��(�N헶��~)(��Ӌ���rӋ���N헶��~)

����ͬ�r�Y�D�ɱ�:

�����裺���I�I�ճɱ��������I�ճɱ�

������؛���r�ʂ�

�����J�������Ʒ��ԭ����

��������漰���M����߀�����·�䛣�

�����裺�I�I������

�����J���������M�D�D�������M��

����B.���Ԯa�ġ�ί�мӹ��ĺ�ُ�I�����Y���ھ�ٛ�r��

�����裺�I�I��֧��

������؛���r�ʂ�

�����J�������Ʒ(�~�����~)

�����������M�D�D������ֵ��(�N헶��~)(��Ӌ���rӋ���N헶��~)

�����D�D�������M��(��Ӌ���rӋ�����M���~)

����C.���Ԯa�ġ�ί�мӹ������Y�����ڽ����̕r��

�����裺�ڽ�����

������؛���r�ʂ�

�����J�������Ʒ(�~�����~)

�����������M�D�D������ֵ��(�N헶��~)(��Ӌ���rӋ���N헶��~)

����(����DŽӮa���|�����a�ù̶��Y�a�����I�ñ���I�aƷ�t�o�N헶�)

�����D�D�������M��(��Ӌ���rӋ�����M���~)

������Ҫ�c��ʾ��ӛסҕͬ�N�۵ĘI�Ճ��ݣ������c����ֿۘI�Յ^���_�������⣬���������~��̎�����eҪע����ǣ����Ԯa�ġ�ί�мӹ������Y�����ڽ����̵ĕ�Ӌ̎���c����ҕͬ�N�۲�ͬ��

����(3)����ֿ۵ĕ�Ӌ̎��

| �I�շ��� |

��Ӌ̎�� |

|

�ٌ�ُ�I�����Y����ܵĄڄ������ڽ�����

�ڌ�ُ�I�����Y����ܵĄڄ����ڼ��w�����������M

�ی�ُ�I�����Y����ܵĄڄ����������Ǒ����Ŀ

����������Ɠp�ĵĴ�؛���������M헶��~

��ُ�M�̶��Y�a |

�裺�ڽ�����

���� �������

���� ��̎��ؔ�a�p��

���� ��؛���r�ʂ�

���� �J�������Ʒ�����~��ɱ��Y�D��

���� ��ԭ���ϵ�

���� �������M����������ֵ�����M헶��~�D���������ԓ���̌��ڄӮa����a���t�o��M헶��~�D���� |

������Ҫ�c��ʾ��ӛס�I�Ճ��ݣ������cҕͬ�N�ۘI�Յ^���_�������⣬���������~��̎����

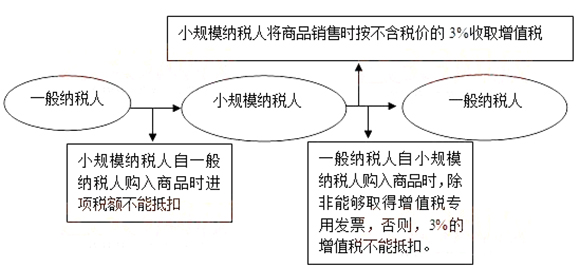

����4.СҎģ�{���˵ĕ�Ӌ̎��

����

������Ҫ�c��ʾ��ӛסСҎģ�{������ُ����Ʒ�r���N����Ʒ�r��Ӌ̎��ԭ�t��

�������P���]��

����2014���Ӌ�Q��ԇ�r�g��10��25��-26��

������ԇ���e�߄���2014���Ӌ�Q��ԇ��ָ��

����2014�м���Ӌ�Q���м���Ӌ���ա��A���o���R��