����>>ҕ�l�}��(k��)����(hu��)Ӌ(j��)�Q(ch��ng)�}��(k��)�v�����}�ھ��y(c��)ԇ �c(di��n)���M(j��n)��

����>>>2017�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)����(hu��)Ӌ(j��)��(sh��)��(w��)���俼���l���c(di��n)�R��

������؛����ĩӋ(j��)��

����һ����؛��ĩӋ(j��)��ԭ�t

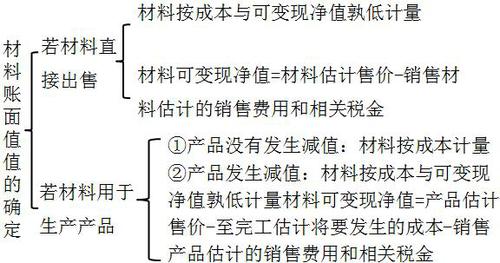

�����Y�a(ch��n)ؓ(f��)�����գ���؛��(y��ng)��(d��ng)���ճɱ��c��׃�F(xi��n)��ֵ���Ӌ(j��)������؛�ɱ��������׃�F(xi��n)��ֵ�ģ���(y��ng)��(d��ng)Ӌ(j��)���؛���r(ji��)��(zh��n)�䣬Ӌ(j��)�뮔(d��ng)�ړp�档

����������؛��ĩӋ(j��)������

����(һ)��؛�pֵ�E����Д�(��)

����(��)��׃�F(xi��n)��ֵ�Ĵ_��

����1.��I(y��)�_����؛�Ŀ�׃�F(xi��n)��ֵ�r(sh��)��(y��ng)���]������

������I(y��)�_����؛�Ŀ�׃�F(xi��n)��ֵ����(y��ng)��(d��ng)��ȡ�õĴ_��C��(j��)����A(ch��)�����ҿ��]���д�؛��Ŀ�ġ��Y�a(ch��n)ؓ(f��)�����պ����(xi��ng)��Ӱ푵����ء�

����(1)��؛��׃�F(xi��n)��ֵ�Ĵ_��C��(j��)

������؛��׃�F(xi��n)��ֵ�Ĵ_��C��(j��)����ָ��(du��)�_����؛�Ŀ�׃�F(xi��n)��ֵ��ֱ��Ӱ푵Ŀ��^�C������a(ch��n)��Ʒ����Ʒ���Ј�(ch��ng)�N(xi��o)�ۃr(ji��)���c��I(y��)�ɮa(ch��n)Ʒ����Ʒ��ͬ���(l��i)����Ʒ���Ј�(ch��ng)�N(xi��o)�ۃr(ji��)���N(xi��o)�۷��ṩ�����P(gu��n)�Y�Ϻ����a(ch��n)�ɱ��Y�ϵȡ�

����(2)���д�؛��Ŀ��

����ֱ�ӳ��۵Ĵ�؛�c��Ҫ��(j��ng)�^(gu��)�M(j��n)һ���ӹ����۵Ĵ�؛�����߿�׃�F(xi��n)��ֵ�Ĵ_���Dz�ͬ�ġ�

����(3)�Y�a(ch��n)ؓ(f��)�����պ����(xi��ng)��Ӱ�

�������HҪ���]�Y�a(ch��n)ؓ(f��)�������cԓ��؛���P(gu��n)�r(ji��)���c�ɱ�����(d��ng)����߀Ҫ���]δ��(l��i)�����P(gu��n)���(xi��ng)��

����2.��ͬ��r�¿�׃�F(xi��n)��ֵ�Ĵ_��

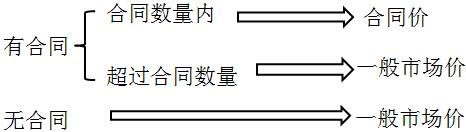

����(1)�a(ch��n)��Ʒ����Ʒ�����ڳ��۵IJ��ϵ�ֱ�����ڳ��۵���Ʒ��؛���](m��i)���N(xi��o)�ۺ�ͬ�s���ģ����׃�F(xi��n)��ֵ�����������a(ch��n)��(j��ng)�I(y��ng)�^(gu��)���У�ԓ��؛��һ���N(xi��o)�ۃr(ji��)��pȥ��Ӌ(j��)���N(xi��o)���M(f��i)�ú����P(gu��n)���M(f��i)�Ⱥ�Ľ��~��

����(2)��Ҫ��(j��ng)�^(gu��)�ӹ��IJ��ϴ�؛�����׃�F(xi��n)��ֵ�����������a(ch��n)��(j��ng)�I(y��ng)�^(gu��)���У���ԓ���������a(ch��n)�Įa(ch��n)��Ʒ�Ĺ�Ӌ(j��)�ۃr(ji��)�pȥ���깤�r(sh��)��Ӌ(j��)��Ҫ�l(f��)���ijɱ����N(xi��o)���M(f��i)�ú����P(gu��n)���M(f��i)�Ⱥ�Ľ��~��

����(3)��׃�F(xi��n)��ֵ�й�Ӌ(j��)�ۃr(ji��)�Ĵ_������

����

����(4)������ĩӋ(j��)�����⿼�]

����

����(��)��؛���r(ji��)��(zh��n)���Ӌ(j��)���c�D(zhu��n)��

����1.��؛���r(ji��)��(zh��n)���Ӌ(j��)��

������(d��ng)���E�������؛�l(f��)���pֵ�r(sh��)����I(y��)��(y��ng)����ĩӋ(j��)���؛�Ŀ�׃�F(xi��n)��ֵ���_�J(r��n)�Ƿ���ҪӋ(j��)���؛���r(ji��)��(zh��n)�䡣

������ĩ��(du��)��؛�M(j��n)��Ӌ(j��)���r(sh��)�����ͬһ�(l��i)��؛������һ�������к�ͬ�r(ji��)��s���ģ���һ���ֲ����ں�ͬ�r(ji��)�����@�N��r�£���I(y��)��(y��ng)�^(q��)���к�ͬ�r(ji��)��s���ĺ͛](m��i)�к�ͬ�r(ji��)��s���Ĵ�؛���քe�_������ĩ��׃�F(xi��n)��ֵ�����c������(du��)��(y��ng)�ijɱ��M(j��n)�б��^���Ķ��քe�_���Ƿ���Ӌ(j��)���؛���r(ji��)��(zh��n)�䡣

����2.��؛���r(ji��)��(zh��n)����D(zhu��n)��

������I(y��)��(y��ng)��ÿһ�Y�a(ch��n)ؓ(f��)�����գ����^��؛�ɱ��c��׃�F(xi��n)��ֵ��Ӌ(j��)�����(y��ng)Ӌ(j��)��Ĵ�؛���r(ji��)��(zh��n)�䣬���c���ᔵ(sh��)�M(j��n)�б��^������(y��ng)�ᔵ(sh��)�������ᔵ(sh��)����(y��ng)���a(b��)�ᡣ��I(y��)Ӌ(j��)��Ĵ�؛���r(ji��)��(zh��n)�䣬��(y��ng)Ӌ(j��)�뮔(d��ng)�ړp��(�Y�a(ch��n)�pֵ�pʧ)��

������(d��ng)��ǰ�pӛ��؛�r(ji��)ֵ��Ӱ������ѽ�(j��ng)��ʧ���pӛ�Ľ��~��(y��ng)��(d��ng)���Ի֏�(f��)������ԭ��Ӌ(j��)��Ĵ�؛���r(ji��)��(zh��n)����~��(n��i)�D(zhu��n)�أ��D(zhu��n)�صĽ��~Ӌ(j��)�뮔(d��ng)�ړp��(�Y�a(ch��n)�pֵ�pʧ)��

����3.��؛���r(ji��)��(zh��n)��ĽY(ji��)�D(zhu��n)

������I(y��)Ӌ(j��)���˴�؛���r(ji��)��(zh��n)�䣬��������в��ִ�؛�ѽ�(j��ng)�N(xi��o)�ۣ��t��I(y��)�ڽY(ji��)�D(zhu��n)�N(xi��o)�۳ɱ��r(sh��)����(y��ng)ͬ�r(sh��)�Y(ji��)�D(zhu��n)��(du��)����Ӌ(j��)��Ĵ�؛���r(ji��)��(zh��n)�䡣

����/�L(zh��ng)�����S�a�P(gu��n)ע���ɫ@�Õ�(hu��)Ӌ(j��)���C��(sh��)

2017����(j��)��(hu��)Ӌ(j��)�_�̂俼

�@ȡ10�(y��)���A�c(di��n)�}�v�x

�@ȡ�v���(hu��)Ӌ(j��)�����}��

�@ȡ2017��(hu��)Ӌ(j��)��(b��o)��ָ��

��(hu��)Ӌ(j��)�Q(ch��ng)�}��(k��)���֙C(j��)�}��(k��)���d�� | ������"��ԇ�ɕ�(hu��)Ӌ(j��)�Q(ch��ng)"

�������P(gu��n)���]��

�������d��(hu��)Ӌ(j��)�Q(ch��ng)�f(w��n)�}��(k��) ���M(f��i)��ֱ���n �F(xi��n)���_(k��i)ʼ�俼

����2017���м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)������Ŀ���A(y��)��(x��)�����R��

����2017���м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)������Ŀ���俼�c(di��n)�A(y��)��(x��)�R��

����2009-2016�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)���}����|����|����|���d