����>>ҕ�l�}�죺��Ӌ�Q�}��v�����}�ھ��yԇ �c���M��

����>>>2017�м���Ӌ�Q����Ӌ���ա��俼���l���c�R��

�����̶��Y�a�Ĵ_�J�ͳ�ʼӋ��

����һ���̶��Y�a�Ĵ_�J

���������̶��Y�a�ij�ʼӋ��

����(һ)��ُ�̶��Y�a

������I��ُ�̶��Y�a�ijɱ�������ُ�I�r����P���M��ʹ�̶��Y�a�_���A����ʹ�à�Bǰ���l���Ŀɚw����ԓ��Y�a���\ݔ�M���bж�M�����b�M�͌��I�ˆT�����M�ȡ���ُ�̶��Y�a�֞�ُ�벻��Ҫ���b�Ĺ̶��Y�a��ُ����Ҫ���b�Ĺ̶��Y�a���

��������ʾ���T����Ӗ�M��Ӌ�뮔�ړp�档

������ُ�̶��Y�a����������

����(1)��һ�P���ُ���헛]�ІΪ��˃r�Ĺ̶��Y�a���������ո�헹̶��Y�a�Ĺ��ʃrֵ���������ɱ��M�з��䣬�քe�_����헹̶��Y�a�ijɱ���

����(2)ُ�I�̶��Y�a�ăr��^�������×l������֧�������|�Ͼ������Y���|�ģ��̶��Y�a�ijɱ���ُ�I�r��ĬFֵ����A�_�������H֧���ăr���cُ�I�r��ĬFֵ֮�g�IJ��~���������������g�Ȳ��Ì��H���ʷ��M�Д��N�����N���~���M�����M���Y�����l������Ӌ��̶��Y�a�ɱ��⣬���������������g�ȴ_�J��ؔ���M�ã�Ӌ�뮔�ړp�档

����(��)���н���̶��Y�a

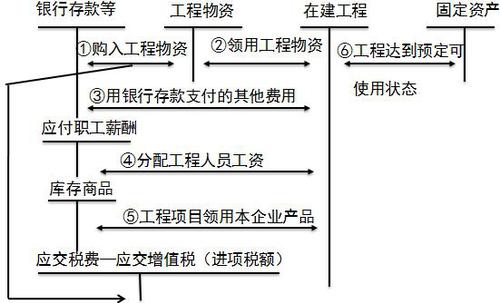

����1.�ԠI��ʽ����̶��Y�a

������Iͨ�^�ԠI��ʽ����Ĺ̶��Y�a�������~�rֵ��������ԓ��Y�a�_���A����ʹ�à�Bǰ���l���ı�Ҫ֧���_��������ֱ�Ӳ��ϡ�ֱ���˹���ֱ�әCеʩ���M�ȡ�

������I�齨��̶��Y�a�ʂ�ĸ��N���Y�����������ò��ϣ���δ���b���O���Լ������a�ʂ�Ĺ����ߵȣ�ͨ�^���������Y����Ŀ�M�к��㡣�������Y�������Ռ��H֧�����I�r���\ݔ�M�����U�M�����P���M���錍�H�ɱ���

���������깤��ʣ��Ĺ������Y�����D������I�����ϵģ����䌍�H�ɱ���Ӌ���ɱ��D����I�Ď����ϡ�

�����Pӯ���P̝����U�����p�Ĺ������Y���p��ĕ�Ӌ̎�����D��ʾ��

����

����������Ĺ̶��Y�a���_���A����ʹ�à�B������δ�k�������Q��ģ��������_���A����ʹ�à�B֮���𣬸��������A�㡢��r���߹��̌��H�ɱ��ȣ��������rֵ�D��̶��Y�a���������PӋ��̶��Y�a���f��Ҏ����Ӌ��̶��Y�a���f�����k�������Q�����m�����{��ԭ���ĕ����rֵ��������Ҫ�{��ԭ��Ӌ������f�~��

�����ԠI���̺������D��ʾ��

����

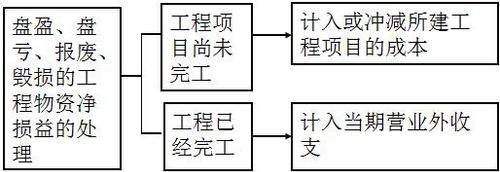

������Σ�ИI��I���Շ���Ҏ����ȡ�İ�ȫ���a�M������Ӌ�����P�aƷ�ijɱ����ړp�棬ͬ�rӛ�롰��헃��䡱��Ŀ����Iʹ����ȡ�İ�ȫ���a�M�r�������M����֧���ģ�ֱ�ӛ_�p��헃��䡣��Iʹ����ȡ�İ�ȫ���a�M�γɹ̶��Y�a�ģ�����ͨ�^���ڽ����̡���Ŀ�w�����l����֧��������ȫ�Ŀ�깤�_���A����ʹ�à�B�r�_�J��̶��Y�a;ͬ�r�������γɹ̶��Y�a�ijɱ��_�p��헃��䣬���_�J��ͬ���~����Ӌ���f��ԓ�̶��Y�a���Ժ����g����Ӌ�����f��

��������ʾ������헃��䡱��Ŀ��ĩ���~���Y�aؓ���������ߙ����Ŀ�¡������C�����桱�͡�ӯ��e��֮�g���O����헃��䡱�Ŀ��ӳ��

|

��ȡ��ȫ�M�Õr |

�裺���a�ɱ��������M�ã����ړp�棩

���J����헃��� |

|

ʹ����ȡ�İ�ȫ�M�Õr |

��1�������M����֧����ֱ�ӛ_�p��헃���

�裺��헃���

���J���y��

��2���γɹ̶��Y�a��

�裺�ڽ�����

�����������M����������ֵ�����M헶��~��

���J���y��������

�裺�̶��Y�a

���J���ڽ�����

�裺��헃���

���J����Ӌ���f |

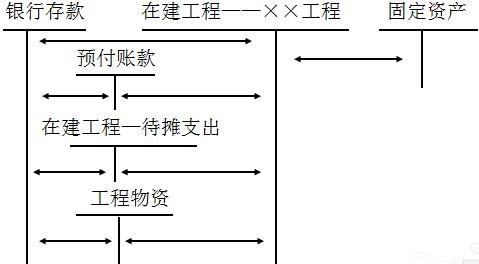

����2.������ʽ����̶��Y�a

������I�Գ�����ʽ����̶��Y�a,��ɱ��ɽ���ԓ헹̶��Y�a�_���A����ʹ�à�Bǰ���l���ı�Ҫ֧������,�����l���Ľ�������֧�������b����֧�����Լ���֔�Ӌ����̶��Y�a�rֵ�Ĵ���֧����

��������֧����ָ�ڽ��O���g�l����,����ֱ��Ӌ��ij헹̶��Y�a�rֵ��������������̶��Y�a��ͬؓ�������P�M��,�����齨�칤�̰l���Ĺ����M���������о��M���R�r�Oʩ�M�����C�M���O���M����ؓ���Ķ��𡢷����Y�����l���Ľ���M�á����O���g�l���Ĺ������Y�P̝����U�����p���pʧ,�Լ�ؓ����ԇ܇�M�ȡ�

����������ʽ����̶��Y�a�ĕ�Ӌ̎�����D��ʾ��

����

��������֧���֔���=��Ӌ�l���Ĵ���֧����(��������֧��+���b����֧��)��100%

�����������̑�����Ĵ���֧��=(�������̵Ľ�������֧��+�������̵İ��b����֧��)������֧���֔���

����(��)����̶��Y�a

�������һ����U�ڌ��|�ϛ]���D���c���U�Y�a���Й����P��ȫ���L�U�͈�꣬��ôԓ����U���J���齛�I���U���ڽ��I���U��ʽ�£������c���U�Y�a���Й����P��ȫ���L�U�͈���ڌ��|�ϛ]���D�ƽo������I����ˣ�������I����Г����U�Y�a����Ҫ�L�U�����Ӌ̎�����^���Σ����茢��ȡ�õ������Y�a��ʹ�Ù��Y�����������أ�Ҳ���،����Г��ĸ����x�մ_�J��ؓ����

����(��)������ʽȡ�õĹ̶��Y�a

����1.���̶ܹ��Y�aͶ�Y

�����裺�̶��Y�a

�����������M����������ֵ��(�M헶��~)

�����J�������Y��(��ע���Y�������еķ��~)

�����Y�����e�����Y����r

����2.��؛�����Y�a���Q�������ؽM�ȷ�ʽȡ�õĹ̶��Y�a���������P�ʄt��

����(��)���ڗ����M�õĹ̶��Y�a

���������@Щ�����ИI���ض��̶��Y�a����I�����������M�õĬFֵӋ�����P�̶��Y�a�ɱ���ʯ����Ȼ���_����I���������͚��Y�a�ė����M�ìFֵӋ�����P�͚��Y�a�ɱ����ڹ̶��Y�a���͚��Y�a��ʹ�É����ȣ������AӋؓ���Ĕ���ɱ��͌��H����Ӌ��_������Ϣ�M�ã������ڰl���rӋ��ؔ���M�á�

�����裺�̶��Y�a

�����J���ڽ�����(���H�l���Ľ���ɱ�)

�����AӋؓ��(�����M�õĬFֵ)

�����裺ؔ���M��(ÿ���ڳ��AӋؓ���Ĕ���ɱ������H����)

�����J���AӋؓ��

�����裺�AӋؓ��

�����J���y�д���(�l�������M��֧���r)

��������ʾ1�����ڗ����M�Õr��Ҫ�������M�õĬFֵӋ��̶��Y�a�����~�rֵ��

��������ʾ2�������M����K�l���Ľ��~(�Kֵ)�c���r���~�ărֵ(�Fֵ)֮�g�IJ��~���Ռ��H����Ӌ��Ľ��~����ÿ���ؔ���M��Ӌ�뮔�ړp�档

��������ʾ3��һ�㹤����I�Ĺ̶��Y�a�l���Ĉ�U�����M�ò����ڗ����M�ã������ڰl���r����̶��Y�a��̎���M��̎����

����/�L�����S�a�Pע���ɫ@�Õ�Ӌ���C��

��Ӌ�Q�}�����֙C�}�����d�� | ������"��ԇ�ɕ�Ӌ�Q"

�������P���]��

�������d��Ӌ�Q�f�}�� ���M��ֱ���n �F���_ʼ�俼

����2017���м���Ӌ�Q������Ŀ���A�������R��

����2017���м���Ӌ�Q������Ŀ���俼�c�A���R��

����2009-2016�м���Ӌ�Q���}����|����|����|���d