�����c���鿴��2017���м���Ӌ������Ӌ���ա�֪�R�c���v�R��

�������خa���D�Q

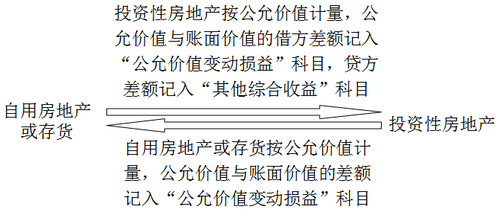

����(һ)���خa���D�Q��ʽ���D�Q��

����1.�D�Q��ʽ

���������÷��خa���؛���c��Ͷ�Y�Է��خa�����D�Q��

����2.�D�Q��

����(1)�����÷��خa���؛���D�Q�顰Ͷ�Y�Է��خa��

�������U���_ʼ�ջ������Y����ֵ�����ڡ�

����(2)��Ͷ�Y�Է��خa���D�Q�顰���÷��خa��

�������خa�_�����à�B���ڡ�

����(3)��Ͷ�Y�Է��خa���D�Q�顰��؛��

�������U�ڝM����I��������ƙC�������Q�h���_�������������_�l���ڌ�����۵����ڡ�

����(��)���خa�D�Q�ĕ�Ӌ̎��

����1.�ڳɱ�ģʽ�£����������خa�D�Qǰ���~��rֵ�����D�Q������~�rֵ��

����Ͷ�Y�Է��خa���óɱ�Ӌ��ģʽ�ķ��خa�D�Q���D��ʾ��

�������̲���4-8��20��9��8��10�գ���U�����a���I����˾������������Q�h��Ӌ����20��9��8��31�Ռ�ij��������ďS�������U�ڝM�r�����ջأ����ڱ���˾���a�aƷ���S��˾�����ˏS�������������a�ĸ�헹�����20��9��8��31�գ���˾��ԓ����ďS���ջأ�20��9��9��1���_ʼ���ڱ���˾���a�aƷ��ԓ헷��خa���D�Qǰ���óɱ�ģʽӋ��������20��9��8��31�գ��~��rֵ��60 000 000Ԫ�����У�ԭ�r80 000 000Ԫ����Ӌ�������f20 000 000Ԫ���ٶ������]�������ء�

������˾���~��̎�����£�

����20��9��9��1��

�����裺�̶��Y�a�����S������������������������80 000 000

����Ͷ�Y�Է��خa��Ӌ���f�������� ��������20 000 000

�����J��Ͷ�Y�Է��خa�����S���������� �������� 80 000 000

������Ӌ���f�����S�������������� ��������20 000 000

�������̲���4-9����˾����һ������˾�����k��ʹ�õ��k���ǣ���˾�����͌�ԓ���k�������ڳ����γ��˕���Q�h��20��9��4��10�գ���˾�c�ҹ�˾��ӆ�˽��I���U�f�h�����@���k�������w����o�ҹ�˾ʹ�ã����U���_ʼ�՞�20��9��5��1�գ����ڞ�5�ꡣ20��9��5��1�գ��@���k���ǵ��~�����~��500 000 000Ԫ����Ӌ�����f5 000 000Ԫ���� �O��˾���ڳ��в����ڻ��S�ķ��خa�����Ј���

������˾���~��̎�����£�

����20��9��5��1��

�����裺Ͷ�Y�Է��خa�����k���ǡ������������� 500 000 000

������Ӌ���f������������������������������ 5 000 000

�����J���̶��Y�a�����k���ǡ����������������� 500 000 000

����Ͷ�Y�Է��خa��Ӌ���f������������������ 5 000 000

�������̲���4-10����˾�Ǐ��·��خa�_�l����I��20��9��4��10�գ���˾�����͌����_�l��һ�����֘Dz��ٳ��۸����������γ��˕���Q�h����˾���c�ҹ�˾��ӆ�����U�f�h�����ˌ��֘����w����o�ҹ�˾ʹ�ã����U���_ʼ�՞�20��9��5��1�գ����U�ڞ�5�ꡣ20��9��5��1�գ�ԓ���֘ǵ��~�����~��500 000 000Ԫ��δӋ���؛���r�ʂ䣬�D�Q����óɱ�ģʽ�M�к��mӋ����

������˾���~��̎�����£�

����20��9��5��1��

�����裺Ͷ�Y�Է��خa�������֘ǡ������������� 500 000 000

�����J���_�l�aƷ���������������������������� 500 000 000

���������}•���x�}��2011��7��1�գ���˾��һ헰��ճɱ�ģʽ�M�к��mӋ����Ͷ�Y�Է��خa�D�Q��̶��Y�a��ԓ�Y�a���D�Qǰ���~��ԭ�r��4 000�fԪ����Ӌ�����f200�fԪ����Ӌ��pֵ�ʂ�100�fԪ���D�Q�յĹ��ʃrֵ��3 850�fԪ���ٶ������]�������أ��D�Q�ռ�˾����ӛ���̶��Y�a����Ŀ�Ľ��~��(����)�fԪ��(2012��)

����A.3 700

����B.3 800

����C.3 850

����D.4 000

�������𰸡�D

�������������D�Q�ռ�˾�����D�QǰͶ�Y�Է��خaԭ�r4 000�fԪ��ӛ���̶��Y�a����Ŀ��

����2.���ʃrֵģʽ�µ��D�Q

����(1)���ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa�D�Q�����÷��خa�r�����������D�Q���յĹ��ʃrֵ�������÷��خa���~��rֵ�����ʃrֵ�cԭ�~��rֵ�IJ��~Ӌ�뮔�ړp��(���ʃrֵ׃�ӓp��)��

����(2)���÷��خa���؛�D�Q����ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa�r��Ͷ�Y�Է��خa���������D�Q���յĹ��ʃrֵӋ����

�����D�Q���յĹ��ʃrֵС��ԭ�~��rֵ�ģ�����~Ӌ�뮔�ړp��(���ʃrֵ׃�ӓp��);�D�Q���յĹ��ʃrֵ����ԭ�~��rֵ�ģ�����~���������C�����棬Ӌ�������ߙ��档̎��ԓ�Ͷ�Y�Է��خa�r��ԭӋ�������ߙ���IJ��֑����D��̎�î��ړp��(�����I�ճɱ�)��

����Ͷ�Y�Ԯa���ز��ù��ʃrֵӋ��ģʽ�ķ��خa�D�Q���D��ʾ

����

�������̲���4-11��20��9��11��1�գ����U�ڝM����˾������Č��֘��ջأ���˾�����͌�ԓ���֘������k�������ڱ���˾�����������γ��˕���Q�h��20��9��11��1�գ�ԓ���֘���ʽ�_ʼ���ã�������Ͷ�Y�Է��خa�D�Q�����÷��خa�����յĹ��ʃrֵ��72 000 000Ԫ��ԓ헷��خa���D�Qǰ���ù��ʃrֵģʽӋ����ԭ�~��rֵ��70 000 000Ԫ�����У��ɱ���67 000 000Ԫ�����ʃrֵ׃�Ӟ���ֵ3 000 000Ԫ��

������˾���~��̎�����£�

�����裺�̶��Y�a�������֘ǡ�������������������72 000 000

�����J��Ͷ�Y�Է��خa�������֘ǡ����ɱ���������67 000 000

�����������ʃrֵ׃�� 3 000 000

�������ʃrֵ׃�ӓp�桪��Ͷ�Y�Է��خa���� ��2 000 000

�������̲���4-12��20��9��8�£���˾������w���½��k���ǣ�����ԭ�k����̎���̘I���A�ضΣ���˾�ʂ䌢����⣬��ٍȡ������룬�ѽ���˾���������γɕ���Q�h��20��9��12�µף���˾����˰��w������ԭ�k����ֹͣ���á�2��10��1��1�գ���˾�c�ҹ�˾��ӆ�����U�f�h������ԭ�k�������U�o�ҹ�˾ʹ�ã��s�����U���_ʼ�՞�2��10��1��1�գ����U�ڞ�3�ꡣ

������ԓ���У���˾���������U���_ʼ��(2��10��1��1��)�������÷��خa�D�Q��Ͷ�Y�Է��خa��ԓ�k�������ڵط��خa�����S����˾�܉���Ј���ȡ��ͬ���Ʒ��خa���Ј��r���������P��Ϣ�����O��˾�������ԓ�k���ǡ�

�������ù��ʃrֵģʽӋ�����O2��10��1��1�գ�ԓ�k���ǵĹ��ʃrֵ��380 000 000Ԫ����ԭ�r��550 000 000Ԫ���������f150 000 000 Ԫ��

������˾���~��̎�����£�

����2��10��1��1��

�����裺Ͷ�Y�Է��خa�����k���ǡ����ɱ����� ��380 000 000

�������ʃrֵ׃�ӓp�桪��Ͷ�Y�Է��خa������20 000 000

������Ӌ���f�������������������� ��������150 000 000

�����J���̶��Y�a�����k���ǡ����������� ����550 000 000

�������̲���4-13��20��9��4��15�գ����خa�_�l��˾�����γɕ���Q�h�������_�l��һ�����֘����ڳ��⡣��˾���c�ҹ�˾��ӆ�����U�f�h�����U���_ʼ�՞�20��9��5��1�գ����U�ڞ�5�ꡣ20��9��5��1�գ�ԓ���֘ǵ��~�����~��400 000 000Ԫ�����ʃrֵ��430 000 000Ԫ��

������˾���~��̎�����£�

����20��9��5��1��

�����裺Ͷ�Y�Է��خa�������֘ǡ����ɱ����� ��430 000 000

�����J���_�l�aƷ�������������������������� ��400 000 000

���������C�����桪��Ͷ�Y�Է��خa���� ���� 30 000 000

���������}•���x�}���L����˾�鷿�خa�_�l��I����2014��1��1�Ռ�һ����Ʒ��������Ⲣ���ù��ʃrֵģʽӋ�������ڞ�3�꣬ÿ��12��31����ȡ���100�fԪ������r��ԓ����Ʒ���ijɱ���2 000�fԪ�����ʃrֵ��2 200�fԪ��2014��12��31�գ�ԓ����Ʒ���Ĺ��ʃrֵ��2 150�fԪ���L����˾2014�ꑪ�_�J�Ĺ��ʃrֵ׃�ӓp���(����)�fԪ��

����A.�pʧ50

����B.����150

����C.�pʧ150

����D.�pʧ100

�������𰸡�A

����������������r���ʃrֵ���ڳɱ��IJ��~��Ӌ�������C�����棬�t�L����˾2014�ꑪ�_�J�Ĺ��ʃrֵ׃�ӓpʧ=�D�Q�չ��ʃrֵ2 200-��ĩ���ʃrֵ2 150=50(�fԪ)��

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�� | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

�������d��Ӌ�Q�f�}�� ���M��ֱ���n �F���_ʼ�俼

����2017���м���Ӌ�Q������Ŀ���A�������R��

����2017���м���Ӌ�Q������Ŀ���俼�c�A���R��

����2009-2016�м���Ӌ�Q���}����|����|����|���d