|

����/�L��������S�a

�@��һ��һ�_��ָ��

|

����/�L��������S�a

���M���}�����M�Wֱ���n

|

�����c���鿴��2017���м���Ӌ������Ӌ���ա�֪�R�c���v�R��

�����L�ڹə�Ͷ�Y�ij�ʼӋ��

����(һ)��I�ϲ��γɵ��L�ڹə�Ͷ�Y

������I�ϲ�����ָ���ɂ����߃ɂ����φΪ�����I�ϲ��γ�һ��������w�Ľ�����헡�

������I�ϲ��ķ�ʽ

������I�ϲ�����ָ���ɂ����߃ɂ����φΪ�����I�ϲ��γ�һ��������w�Ľ�����헡�

������I�ϲ��֞�ͬһ��������I�ϲ��ͷ�ͬһ��������I�ϲ���

����ͬһ�����µ���I�ϲ�����ָ���c�ϲ�����I�ںϲ�ǰ�����ͬһ������ͬ�Ķ��K������ԓ���Ʋ��Ǖ��r�Եĺϲ����ס�

������ͬһ�����µ���I�ϲ�����ָ���c�ϲ������ںϲ�ǰ����ͬһ������ͬ�Ķ��K���Ƶĺϲ����ף���ͬһ��������I�ϲ������������I�ϲ���

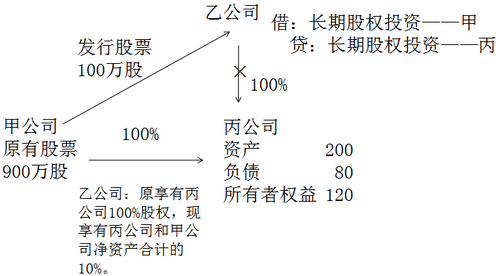

������������A��˾�����й�˾������е��Y�a��ؓ�����ɘI�ա��ؽMǰ��E��˾ϵA��˾�Ŀعɹɖ|��ͬ�rE��˾��B��˾�����ش�Ӱ푡�2��16��10�£�A��˾�cB��˾�M���ش��Y�a�ؽM��B��˾������е�C��˾��D��˾100%�ə�ע��A��˾��A��˾��B��˾�������l�ɷ�2�|�ɡ�2��16��10�����C��D��˾�ə��^�����m���ə������׃����A��˾,2��16��12��A��˾���׃��ע���Y���Ĺ���׃����ӛ���m���ؽM��ɺ�B��˾����A��˾60%�Ĺɷݣ��ɞ�A��˾�Ŀعɹɖ|��

�������}���Д�A��˾��ُC��˾��D��˾�ə�����ͬһ������I�ϲ���߀�Ƿ�ͬһ������I�ϲ�?

�������𰸡�����ǰ��E��˾��A��˾�Ŀعɹɖ|����B��˾�t��C��D��˾�Ŀعɹɖ|�����c�ϲ���A��˾�ںϲ�ǰ��E��˾���ƣ���C��˾��D��˾��B��˾���ƣ���E��˾��B��˾ֻ��ʩ���ش�Ӱ푣����ܿ��ƣ�����A��˾�cC��D��˾�ںϲ�ǰ����ͬһ�����ƣ���ԓ헽����ڷ�ͬһ�����µ���I�ϲ���

����1.ͬһ��������I�ϲ��γɵ��L�ڹə�Ͷ�Y

��������Y�Ϸ�

��������Y�Ϸ�����Q�ə�Y�Ϸ��������I������I�ϲ��I�Օ�Ӌ̎������֮һ���cُ�I�����ڲ�ͬ�ļ��O����ҕ��I�ϲ��酢�c�ϲ����p����ͨ�^�ə�Ľ��Q�γɵ������ߙ�����ϣ������Y�a�Ľ��ס��Q��֮�������Ƀɂ���ɂ����Ͻ��I���w��һ���Ϻ����I�F��˾�_չ���I��ӵ��Y�aؕ�I���������YԴ���ϡ�

�����ڙ���Y�Ϸ��У�ԭ�����ߙ����^�m���ڣ���ǰ��Ӌ���A���ֲ�׃�����c�ϲ��ĸ���I���Y�a��ؓ���^�m����ԭ�����~��rֵӛ䛣��ϲ�����I�����������ϲ���֮ǰ������ь��F������;��ǰ����۷e����������Ҳ�����Ժϲ���

����

����(1)�ϲ�����֧���F���D�ǬF���Y�a��Г����շ�ʽ����ϲ����r

�����裺�L�ڹə�Ͷ�Y����Ͷ�Y�ɱ�(ȡ�õı��ϲ�������K���Ʒ��ϲ�ؔ�Ո���еă��Y�a���~��rֵ���~+��K���Ʒ���ُ���ϲ����γɵ����u)

�����J��ؓ��(�Г������~��rֵ)

�����Y�a(Ͷ���Y�a�~��rֵ)

�����Y�����e�����Y����r��ɱ���r(���~�������ڽ跽)

�����裺�����M��(��Ӌ�����ɷ��յ����P�M��)

�����J���y��

��������ʾ���ϲ������ĸ��˾�L�ڹə�Ͷ�Y�c�ӹ�˾�����ߙ���Ҫ����N����Ӌ�����ɷ��յ����P�M��Ӌ���L�ڹə�Ͷ�Y�ɱ����ϲ�����Е��a�����u���@�N���������m��

�������u�Ĵ��ڟo���c��I�������x�������пɱ��J�ԡ�

�������u=�ϲ��ɱ�-��ُ�I���ɱ��J���Y�a���ʃrֵ�ķ��~

�������˾֧�����r1 200�fԪ���ҹ�˾ԭ�ɖ|̎ȡ���ҹ�˾ȫ�����Y�a����ɱ��J���Y�a���ʃrֵ��1 000�fԪ���ҹ�˾��ʧ�����Y��˾���䂀�e����Б��_�J���u=1 200-1 000=200(�fԪ)

�������磬A��˾֧�����r620�fԪȡ��B��˾60%�ə࣬�܉�B��˾��ʩ���ƣ�B��˾�ɱ��J���Y�a���ʃrֵ��1 000�fԪ��A��˾���e����в��_�J���u���ںϲ�ؔ�Ո���д_�J���u=620-1 000��60%=20(�fԪ)��

�����������ĸ��˾�L�ڹə�Ͷ�Y�c�ӹ�˾�����ߙ�����N?

����

����(��)��I�ϲ�����������ʽȡ�õ��L�ڹə�Ͷ�Y

����1.��֧���F��ȡ�õ��L�ڹə�Ͷ�Y���������Ռ��H֧����ُ�I�r�������ʼͶ�Y�ɱ�����ʼͶ�Y�ɱ�����ُ�I�^����֧�������m�M�ȱ�Ҫ֧������Iȡ���L�ڹə�Ͷ�Y�����H֧���ăr��r�а����������浫��δ�l�ŵĬF������������������鑪���Ŀ̎����

�������̲���5-6����˾��2��09��2��10���Թ��_�Ј����I���ҹ�˾20%�Ĺɷݣ����H֧���r��80 000 000Ԫ����ُ�I�^����֧�����m�M�����P�M��1 000 000Ԫ��ԓ�ɷ�ȡ�ú��܉��ҹ�˾ʩ���ش�Ӱ푡��ٶ���˾ȡ��ԓ�Ͷ�Y�r���ҹ�˾�����浫��δ�l�ŬF���������˾����ֹɱ���Ӌ��_���ɷֵ�300 000 Ԫ��

������˾�������Ռ��H֧����ُ�I�r��ۜp����δ�յĬF�����������~����ȡ���L�ڹə�Ͷ�Y�ijɱ������~��̎��飺

�����裺�L�ڹə�Ͷ�Y����Ͷ�Y�ɱ���������������80 700 000

�������չ����������������������������������� 300 000

�����J���y������������������� �������� 81 000 000

����2.�l�Й������Cȯȡ�õ��L�ڹə�Ͷ�Y���������հl�Й������Cȯ�Ĺ��ʃrֵ�����ʼͶ�Y�ɱ�,�����������Ա�Ͷ�Y��λ��ȡ�������浫��δ�l�ŵĬF���������������l�Й������Cȯ֧�������m�M�������c�l��ֱ�����P���M�ã��������L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ����@�����M�Ñ������l���Cȯ����r�l�������п۳�����r���벻��_�p�ģ������Λ_�pӯ��e��δ����������

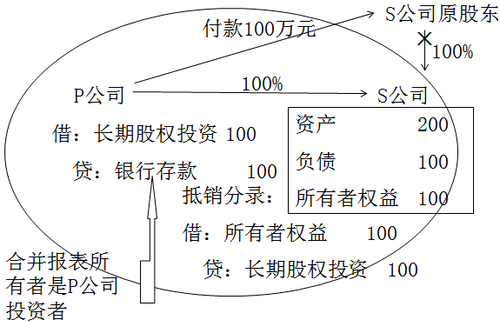

�������̲���5-7��2��09��3�£�A��˾ͨ�^���l30 000 000��(ÿ����ֵ1Ԫ) ����I��ͨ�ɞ錦�r���ķ��P��̎ȡ�Ì�B��˾20%�Ĺə࣬�����l�ɷݵĹ��ʃrֵ��52 000 000Ԫ�������lԓ������ͨ�ɣ�A��˾֧���� 2 000 000Ԫ�Ă������m�M��ȡ��B��˾�ə��A��˾�܉�B��˾ʩ���ش�Ӱ푡������]���P���M����������Ӱ푡�

���������У�A��˾���������l�йɷݵĹ��ʃrֵ����ȡ���L�ڹə�Ͷ�Y�ijɱ���

�����裺�L�ڹə�Ͷ�Y����Ͷ�Y�ɱ���������������52 000 000

�����J���ɱ������������������� �������������� 30 000 000

�����Y�����e�����ɱ���r������������������22 000 000

�����裺�Y�����e�����ɱ���r������������������ 2 000 000

�����J���y����������������������������� 2 000 000

����һ����ԣ�Ͷ�Y��Ͷ����L�ڹə�Ͷ�Y���������ɷ�Ҏ��Ҫ���M���u�����r���ڹ�ƽ�����У�Ͷ�Y��Ͷ����L�ڹə�Ͷ�Y�Ĺ��ʃrֵ�c���l���Cȯ(����)�Ĺ��ʃrֵ���������ش������д_��C��������ȡ���L�ڹə�Ͷ�Y�Ĺ��ʃrֵ�����l���Cȯ(����)�Ĺ��ʃrֵ���ӿɿ��ģ���Ͷ�Y��Ͷ����L�ڹə�Ͷ�Y�Ĺ��ʃrֵ����A�_�����ʼͶ�Y�ɱ���Ͷ�Y��ͨ�^�l�Ђ������Cȯ(�����Թ���)ȡ���L�ڹə�Ͷ�Y�ģ�����ͨ�^�l�Й������Cȯ(�����Թ���)̎����

���������}��2016��8��1�գ�A��˾����B��˾Ͷ�Y��B��˾�����еČ�C��˾���L�ڹə�Ͷ�YͶ�뵽A��˾��B��˾���еČ�C��˾���L�ڹə�Ͷ�Y���~�����~��800�fԪ��δӋ��pֵ�ʂ䡣A��˾��B��˾Ͷ�Y��ͬ�s���ărֵ�� 1 000�fԪ(���ʃrֵ)�����Y��A��˾��ע���Y���͌����Y������3 000�fԪ��B��˾�ijֹɱ�����20%��A��˾�ĕ�Ӌ̎�����£�

�����裺�L�ڹə�Ͷ�Y����C��˾��������������������1 000

�����J�������Y������B��˾������������ 600(3 000��20%)

�����Y�����e�����Y����r������������������������ 400

����3.��؛�����Y�a���Q�������ؽM�ȷ�ʽȡ�õ��L�ڹə�Ͷ�Y�����ʼͶ�Y�ɱ��Ĵ_���քe��Ҋ���������º͵�ʮ���µ����P���ݡ�

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�� | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

�������d��Ӌ�Q�f�}�� ���M��ֱ���n �F���_ʼ�俼

����2017���м���Ӌ�Q������Ŀ���A�������R��

����2017���м���Ӌ�Q������Ŀ���俼�c�A���R��

����2009-2016�м���Ӌ�Q���}����|����|����|���d