|

����/�L��������S�a

�@��һ��һ�_��ָ��

|

����/�L��������S�a

���M���}�����M�Wֱ���n

|

�����c���鿴��2017���м���Ӌ������Ӌ���ա�֪�R�c���v�R��

������Ͷ�Y��λ�����C������׃�ӵ�̎��

������Ͷ�Y��λ�����C������l��׃�ӵģ�Ͷ�Y���������՚w���ڱ���I�IJ��֣������{���L�ڹə�Ͷ�Y���~��rֵ��ͬ�r���ӻ�p�������C�����档

�����裺�L�ڹə�Ͷ�Y���������C������

�����J�������C������

�������෴��䛡�

�������̲���5-15����˾�����ҹ�˾30%�Ĺɷݣ��܉��ҹ�˾ʩ���ش�Ӱ푡������ҹ�˾����еĿɹ����۽����Y�a���ʃrֵ��׃��Ӌ�������C������Ľ��~��20 000 000Ԫ����ԓ����⣬�ҹ�˾���ڌ��F�ă�������80 000 000Ԫ���ٶ���˾�c�ҹ�˾�m�õĕ�Ӌ���ߡ���Ӌ���g��ͬ�������ڮ��ڼ���ǰ���gδ�l���κȲ����ף�Ͷ�Y�r�ҹ�˾��헿ɱ��J�Y�a��ؓ���Ĺ��ʃrֵ�c���~��rֵ��ͬ�������]���P���M����������Ӱ푡�

������˾���M�������~��̎����

�����裺�L�ڹə�Ͷ�Y�����p���{����������������24 000 000

�������������C�����桡�������� 6 000 000

�����J��Ͷ�Y���桡������ �������������������� 24 000 000

���������C�����桡�������� ����������������6 000 000

����ȡ�ìF�������������̎��

�����裺���չ���

�����J���L�ڹə�Ͷ�Yһһ�p���{��

�������~̝�p�Ĵ_�J

����Ͷ�Y��I�_�J���֓���Ͷ�Y��λ�l���ă�̝�p���������L�ڹə�Ͷ�Y���~��rֵ�Լ��������|�Ϙ��Ɍ���Ͷ�Y��λ��Ͷ�Y���L�ڙ���pӛ������ޣ�Ͷ�Y��Iؓ�гГ��~��pʧ�x�յij��⡣

�����������|�Ϙ��Ɍ���Ͷ�Y��λ��Ͷ�Y���L�ڙ��棬ͨ����ָ�L�ڑ����Ŀ�����磬��I����Ͷ�Y��λ���L�ڂ��࣬ԓ�����]�����_������Ӌ�������ڿ��AҊ��δ�����g���ʂ��ջصģ����|�Ϙ��Ɍ���Ͷ�Y��λ�ă�Ͷ�Y����������Ͷ�Y��I�c��Ͷ�Y��λ֮�g���N����Ʒ���ṩ�ڄյ��ճ�������a�����L�ڂ��ࡣ

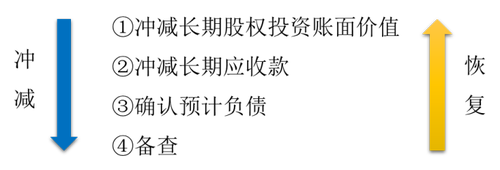

�����ڴ_�J���֓���Ͷ�Y��λ�l����̝�p�r������������������M��̎����

����(1)�_�p�L�ڹə�Ͷ�Y���~��rֵ��

����(2)�L�ڹə�Ͷ�Y���~��rֵ�����ԛ_�p�ģ��������������|�Ϙ��Ɍ���Ͷ�Y��λ��Ͷ�Y���L�ڙ����~��rֵ�����^�m�_�JͶ�Y�pʧ���_�p�L�ڑ����Ŀ�ȵ��~��rֵ��

����(3)���^����̎��������Ͷ�Y��ͬ��f�h�s����I�ԳГ��~���x�յģ������AӋ�Г����x�մ_�J�AӋؓ����Ӌ�뮔��Ͷ�Y�pʧ��

������������r����δ�_�J�đ��֓���Ͷ�Y��λ�ēpʧ�������~�����ӛ��

������Ͷ�Y��λ�Ժ����g���Fӯ���ģ������c�����෴�����̎�����pӛ�~�����ӛ�Ľ��~���Ѵ_�J�AӋؓ�����~�����~���֏��������|�Ϙ��Ɍ���Ͷ�Y��λ��Ͷ�Y���L�ڙ��漰�L�ڹə�Ͷ�Y���~��rֵ��ͬ�r�_�JͶ�Y���档

����

�������̲���5-16����˾�����ҹ�˾40%�Ĺə࣬�܉��ҹ�˾ʩ���ش�Ӱ푡�2��08��12��31�գ�ԓ��L�ڹə�Ͷ�Y���~��rֵ��20 000 000Ԫ���ҹ�˾2��09��l��̝�p30 000 000Ԫ���ٶ���˾ȡ��Ͷ�Y�r���ҹ�˾��헿ɱ��J�Y�a��ؓ���Ĺ��ʃrֵ�c���~��rֵ��ͬ���ɹ�˾���õĕ�Ӌ���ߺ͕�Ӌ���gҲ��ͬ����˾2��09�ꑪ�_�J��Ͷ�Y�pʧ��12 000 000Ԫ���_�J����Ͷ�Y�pʧ���L�ڹə�Ͷ�Y���~��rֵ׃��8 000 000Ԫ��

��������ҹ�˾2��09���̝�p�~��60 000 000Ԫ���t��˾����ֹɱ����_�J���֓��ēpʧ��24 000 000Ԫ�����ڳ��L�ڹə�Ͷ�Y���~��rֵ�H��20 000 000Ԫ������]���������|�Ϙ��Ɍ���Ͷ�Y��λ��Ͷ�Y���L�ڙ����Ŀ����˾���_�J��Ͷ�Y�pʧ�H��20 000 000Ԫ�����~�pʧ���~���M�Ђ���ӛ;����ڴ_�J��20 000 000Ԫ��Ͷ�Y�pʧ��˾�~�����Б����ҹ�˾���L�ڑ��տ�8 000 000Ԫ(���|�Ϙ��Ɍ��ҹ�˾�ă�Ͷ�Y)���t���L�ڑ��տ���~��rֵ����4 000 000Ԫ����r�£����Mһ���_�JͶ�Y�pʧ4 000 000Ԫ��

������˾���M�е��~��̎��飺

�����裺Ͷ�Y���桡����������������������������24 000 000

�����J���L�ڹə�Ͷ�Y�����p���{����������������20 000 000

�����L�ڑ��տ�����~̝�p�������� ��������4 000 000

������Ͷ�Y��λ�����p�桢�����C�������Լ�������������������ߙ��������׃��

������Ͷ�Y��λ�����p�桢�����C�������Լ�������������������ߙ��������׃�ӵ����أ���Ҫ������Ͷ�Y��λ���������ɖ|���Y����Ͷ�롢��Ͷ�Y��λ�l�пɷ��x���Ŀ��D���а����ę���ɷ֡��ԙ���Y��Ĺɷ�֧���������ɖ|����Ͷ�Y��λ���Y����Ͷ�Y���ֹɱ���׃�ӵȡ�

����Ͷ�Y���������ֹə����Ӌ�㑪���еķ��~���{���L�ڹə�Ͷ�Y���~��rֵ��ͬ�rӋ���Y�����e(�����Y�����e)�����ڂ�鲾�����Ե�ӛ��Ͷ�Y���ں��m̎�ùə�Ͷ�Y����ʣ��ə��Բ��Ù��淨����r������̎�ñ������@�����Y�����e�D�뮔��Ͷ�Y����;��ʣ��ə�Kֹ���淨����r�����@�����Y�����eȫ���D�뮔��Ͷ�Y���档�_�J��Ͷ�Y��λ�����ߙ��������׃�ӣ�

�����裺�L�ڹə�Ͷ�Y������������׃��

�����J���Y�����e���������Y�����e

�������෴���

���������}��A��I����B��I30%�Ĺɷݣ��܉�B��Iʩ���ش�Ӱ푡�B��I�����й�˾������B��I��ĸ��˾�o��B��˾��ٛ1 000�fԪ��ԓ��ٛ���|�ό����Y����Ͷ�룬B��˾����Ӌ���Y�����e(�ɱ���r)�������]�������أ�A��I�����淨������Ӌ̎����

����A��I�ڴ_�J�����б�Ͷ�Y��λ�����ߙ��������׃��=1 000��30%=300(�fԪ)

�����裺�L�ڹə�Ͷ�Y������������׃�ӡ��������� 3 000 000

�����J���Y�����e���������Y�����e������ ��������3 000 000

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�� | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

�������d��Ӌ�Q�f�}�� ���M��ֱ���n �F���_ʼ�俼

����2017���м���Ӌ�Q������Ŀ���A�������R��

����2017���м���Ӌ�Q������Ŀ���俼�c�A���R��

����2009-2016�м���Ӌ�Q���}����|����|����|���d