|

����/�L(zh��ng)��������S�a

�@ȡ��������ָ��(d��o)

|

����/�L(zh��ng)��������S�a

�}�����֡��^��ҕ�l����

|

����>>>

2018���м�(j��)��(hu��)Ӌ(j��)�Q����(hu��)Ӌ(j��)��(sh��)��(w��)���A(y��)��(x��)���c(di��n)�R��

�����Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)�ĕ�(hu��)Ӌ(j��)̎��

|

��ʼӋ(j��)�� |

�����ʃr(ji��)ֵӋ(j��)�� |

|

���P(gu��n)�����M(f��i)��Ӌ(j��)�뮔(d��ng)�ړp�棨Ͷ�Y���棩 |

|

�����浫��δ�l(f��)�ŵĬF(xi��n)��������ѵ���Ϣ�ڵ���δ�I(l��ng)ȡ����Ϣ����(y��ng)��(d��ng)�_�J(r��n)�鑪(y��ng)���(xi��ng)Ŀ |

|

���m(x��)Ӌ(j��)�� |

�Y�a(ch��n)ؓ(f��)�����հ����ʃr(ji��)ֵӋ(j��)�������ʃr(ji��)ֵ׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp�棨���ʃr(ji��)ֵ׃��(d��ng)�p�棩���������g�a(ch��n)���đ�(y��ng)�չ�����(y��ng)����Ϣ�_�J(r��n)��Ͷ�Y���� |

|

̎�� |

̎�Õr(sh��)���ۃr(ji��)�c�~��r(ji��)ֵ�IJ��~Ӌ(j��)��Ͷ�Y���� |

|

�����н����Խ����Y�a(ch��n)���g���ʃr(ji��)ֵ׃��(d��ng)�p���D(zhu��n)��Ͷ�Y���� |

����(һ)��I(y��)ȡ�ý����Խ����Y�a(ch��n)

�����裺�����Խ����Y�a(ch��n)�����ɱ�(���ʃr(ji��)ֵ)

����Ͷ�Y����(�l(f��)���Ľ����M(f��i)��)

������(y��ng)�չ���(�����浫��δ�l(f��)�ŵĬF(xi��n)�����)

������(y��ng)����Ϣ(�ѵ���Ϣ�ڵ���δ�I(l��ng)ȡ����Ϣ)

�����J���y���

����(��)�������g�Ĺ�������Ϣ

�����裺��(y��ng)�չ���(��Ͷ�Y��λ����l(f��)�ŵĬF(xi��n)�������Ͷ�Y�ֹɱ���)

������(y��ng)����Ϣ(�Y�a(ch��n)ؓ(f��)������Ӌ(j��)��đ�(y��ng)����Ϣ)

�����J��Ͷ�Y����

����(��)�Y�a(ch��n)ؓ(f��)�����չ��ʃr(ji��)ֵ׃��(d��ng)

����1.���ʃr(ji��)ֵ����

�����裺�����Խ����Y�a(ch��n)�������ʃr(ji��)ֵ׃��(d��ng)

�����J�����ʃr(ji��)ֵ׃��(d��ng)�p��

����2.���ʃr(ji��)ֵ�½�

�����裺���ʃr(ji��)ֵ׃��(d��ng)�p��

�����J�������Խ����Y�a(ch��n)�������ʃr(ji��)ֵ׃��(d��ng)

����(��)���۽����Խ����Y�a(ch��n)

�����裺�y�д���

�����J�������Խ����Y�a(ch��n)

����Ͷ�Y����(���~��Ҳ�����ڽ跽)

����ͬ�r(sh��)��

�����裺���ʃr(ji��)ֵ׃��(d��ng)�p��

�����J��Ͷ�Y����

������

�����裺Ͷ�Y����

�����J�����ʃr(ji��)ֵ׃��(d��ng)�p��

������˼������ʲô̎�ý����Խ����Y�a(ch��n)�r(sh��)Ҫ����������g���ʃr(ji��)ֵ׃��(d��ng)�p���D(zhu��n)��Ͷ�Y����?

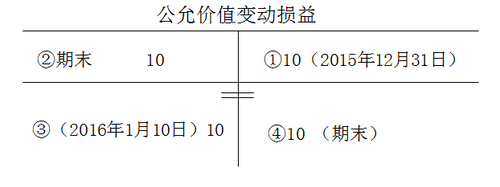

�������磬A��˾��2015��12��5�Տ��Cȯ�Ј�(ch��ng)��ُ��B��˾�l(f��)������Ĺ�Ʊ20�f�����齻���Խ����Y�a(ch��n)��ÿ��֧���r(ji��)��5Ԫ;2015��12��31�գ�ԓ��Ʊ���ʃr(ji��)ֵ��110�fԪ;2016��1��10�գ�A��˾��������Ʊ��(du��)����ۣ��յ����(xi��ng)115�fԪ�����y�С�

����

�������̲���9-2��20��9��5��20�գ���˾�������Cȯ������ُ���ҹ�˾��Ʊ1 000 000�ɣ�ռ�ҹ�˾�б�Q��(qu��n)�ɷݵ�5%��֧���r(ji��)���Ӌ(j��)5 080 000Ԫ�����У��Cȯ�����Ƚ����M(f��i)��8 000Ԫ��������l(f��)�ŬF(xi��n)�����72 000Ԫ����˾�]�����ҹ�˾����(hu��)���ɳ���������˾���䄝�֞齻���Խ����Y�a(ch��n)��

����20��9��6��20�գ���˾�յ��ҹ�˾�l(f��)�ŵ�20��8��F(xi��n)�����72 000Ԫ��

����20��9��6��30�գ��ҹ�˾��Ʊ�ձP�r(ji��)��ÿ��5.20Ԫ��

����20��9��12��31�գ���˾�Գ����ҹ�˾��Ʊ;��(d��ng)�գ��ҹ�˾��Ʊ�ձP�r(ji��)��ÿ��4.90Ԫ��

����2��10��4��20�գ��ҹ�˾����l(f��)��20��9��F(xi��n)�����2 000 000Ԫ��

����2��10��5��10�գ���˾�յ��ҹ�˾�l(f��)�ŵ�20��9��F(xi��n)�������

����2��10��5��17�գ���˾��ÿ��4.50Ԫ�ăr(ji��)��Ʊȫ���D(zhu��n)��ͬ�r(sh��)֧���Cȯ�����Ƚ����M(f��i)��7 200Ԫ��

�����ٶ������]�������أ���˾���~��(w��)̎�����£�

����(1)20��9��5��20�գ�ُ���ҹ�˾��Ʊ1 000 000�ɵ��~��(w��)̎�����£�

�����裺�����Խ����Y�a(ch��n)�����ɱ����������������� 5 000 000

������(y��ng)�չ�������������������������������������72 000

����Ͷ�Y���桡�������������������������������� 8 000

�����J���y����������������������������� 5 080 000

�����ҹ�˾��Ʊ�Ć�λ�ɱ�=(5 080 000-72 000-8 000)��1 000 000=5.00(Ԫ/��)

����(2)20��9��6��20�գ��յ��ҹ�˾�l(f��)�ŵ�20��8��F(xi��n)�����72 000Ԫ���~��(w��)̎�����£�

�����裺�y�д���������������������������������72 000

�����J����(y��ng)�չ�������������������������������������72 000

����(3)20��9��6��30�գ��_�J(r��n)�ҹ�˾��Ʊ���ʃr(ji��)ֵ׃��(d��ng)

����=(5.20-5.00)��1 000 000=200 000(Ԫ)���~��(w��)̎�����£�

�����裺�����Խ����Y�a(ch��n)�������ʃr(ji��)ֵ׃��(d��ng)���������� 200 000

�����J�����ʃr(ji��)ֵ׃��(d��ng)�p�桡���������������������� 200 000

����(4)20��9��12��31�գ��_�J(r��n)�ҹ�˾��Ʊ���ʃr(ji��)ֵ׃��(d��ng)

����=(4.90-5.20)��1 000 000=-300 000(Ԫ)���~��(w��)̎�����£�

�����裺���ʃr(ji��)ֵ׃��(d��ng)�p�桡���������������������� 300 000

�����J�������Խ����Y�a(ch��n)�������ʃr(ji��)ֵ׃��(d��ng)���������� 300 000

����(5)2��10��4��20�գ��_�J(r��n)�ҹ�˾�l(f��)�ŵ�20��9��F(xi��n)������Б�(y��ng)���еķ��~=2 000 000��5%=100 000(Ԫ)���~��(w��)̎�����£�

�����裺��(y��ng)�չ����������������������������������� 100 000

�����J��Ͷ�Y���桡������������������������������ 100 000

����(6)2��10��5��10�գ��յ��ҹ�˾�l(f��)�ŵ�20��9��F(xi��n)��������~��(w��)̎�����£�

�����裺�y�д������������������������������� 100 000

�����J����(y��ng)�չ����������������������������������� 100 000

����(7)2��10��5��17�գ������ҹ�˾��Ʊ1 000 000�ɵ��~��(w��)̎�����£�

�����裺�y�д����������������������������� 4 492 800

����Ͷ�Y���桡������������������������������ 407 200

���������Խ����Y�a(ch��n)�������ʃr(ji��)ֵ׃��(d��ng)���������� 100 000

�����J�������Խ����Y�a(ch��n)�����ɱ����������������� 5 000 000

�����ҹ�˾��Ʊ���ۃr(ji��)��=4.50��1 000 000=4 500 000(Ԫ)

���������ҹ�˾��Ʊȡ�õăr(ji��)��=4 500 000-7 200=4 492 800(Ԫ)

�����ҹ�˾��Ʊ�������g���ʃr(ji��)ֵ׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ��~=200 000-300 000=-100 000(Ԫ)

���������ҹ�˾��Ʊ�r(sh��)���~�����~=5 000 000+(-100 000)=4 900 000(Ԫ)

���������ҹ�˾��Ʊ�ēp��=4 492 800-4 900 000=-407 200(Ԫ)

����ͬ�r(sh��)��

�����裺Ͷ�Y���桡������������������������������ 100 000

�����J�����ʃr(ji��)ֵ׃��(d��ng)�p�桡���������������������� 100 000

����ԭӋ(j��)��ԓ�����Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ׃��(d��ng)=-100 000(Ԫ)

�������̲���9-3��20��9��1��1�գ���˾�Ķ���(j��)�Ј�(ch��ng)ُ�����˾��ȯ��֧���r(ji��)���Ӌ(j��)2 060 000Ԫ�����У��ѵ���Ϣ�ڵ���δ�I(l��ng)ȡ����Ϣ40 000Ԫ�������M(f��i)��20 000Ԫ��ԓ��ȯ��ֵ 2 000 000Ԫ��ʣ�����ޞ�3�꣬Ʊ�������ʞ�4%��ÿ����ĩ��Ϣһ�Ρ���˾���䄝�֞齻���Խ����Y�a(ch��n)�������Y�����£�

����(1)20��9��1��10�գ��յ�����˾��ȯ20��8���°�����Ϣ40 000Ԫ��

����(2)20��9��6��30�գ�����˾��ȯ�Ĺ��ʃr(ji��)ֵ��2 300 000Ԫ(������Ϣ)��

����(3)20��9��7��10�գ��յ�����˾��ȯ20��9���ϰ�����Ϣ��

����(4)20��9��12��31�գ�����˾��ȯ�Ĺ��ʃr(ji��)ֵ��2 200 000Ԫ(������Ϣ)��

����(5)2��10��1��10�գ��յ�����˾��ȯ20��9���°�����Ϣ��

����(6)2��10��6��20�գ�ͨ�^����(j��)�Ј�(ch��ng)���۱���˾��ȯ��ȡ�Ãr(ji��)��2 360 000Ԫ��

�����ٶ������]�������ء�

������˾���~��(w��)̎�����£�

����(1)20��9��1��1�գ��Ķ���(j��)�Ј�(ch��ng)ُ�����˾��ȯ���~��(w��)̎�����£�

�����裺�����Խ����Y�a(ch��n)�����ɱ����������������� 2 000 000

������(y��ng)����Ϣ����������������������������������40 000

����Ͷ�Y���桡��������������������������������20 000

�����J���y����������������������������� 2 060 000

����(2)20��9��1��10�գ��յ�����˾��ȯ20��8���°�����Ϣ40 000Ԫ��

����20��9��1��10�գ��յ�ԓ��ȯ20��8���°�����Ϣ40 000Ԫ���~��(w��)̎�����£�

�����裺�y�д���������������������������������40 000

�����J����(y��ng)����Ϣ����������������������������������40 000

����(3)20��9��6��30�գ��_�J(r��n)����˾��ȯ���ʃr(ji��)ֵ׃��(d��ng)300 000Ԫ(2 300 000-2 000 000)��Ͷ�Y����40 000Ԫ(2 000 000��4%��2)���~��(w��)̎�����£�

�����裺�����Խ����Y�a(ch��n)�������ʃr(ji��)ֵ׃��(d��ng)���������� 300 000

�����J�����ʃr(ji��)ֵ׃��(d��ng)�p�桡���������������������� 300 000

�����裺��(y��ng)����Ϣ����������������������������������40 000

�����J��Ͷ�Y���桡��������������������������������40 000

����(4)20��9��7��10�գ��յ�����˾��ȯ20��9���ϰ�����Ϣ���~��(w��)̎�����£�

�����裺�y�д���������������������������������40 000

�����J����(y��ng)����Ϣ����������������������������������40 000

����(5)20��9��12��31�գ��_�J(r��n)����˾��ȯ���ʃr(ji��)ֵ׃��(d��ng)-100 000(2 200 000-2 300 000)��Ͷ�Y����40 000Ԫ (2000000��4%��2)���~��(w��)̎�����£�

�����裺���ʃr(ji��)ֵ׃��(d��ng)�p�桡���������������������� 100 000

�����J�������Խ����Y�a(ch��n)�������ʃr(ji��)ֵ׃��(d��ng)���������� 100 000

�����裺��(y��ng)����Ϣ����������������������������������40 000

�����J��Ͷ�Y���桡��������������������������������40 000

����(6)2��10��1��10�գ��յ�ԓ����˾��ȯ20��9���°�����Ϣ���~��(w��)̎�����£�

�����裺�y�д���������������������������������40 000

�����J����(y��ng)����Ϣ����������������������������������40 000

����(7)2��10��6��20�գ�ͨ�^����(j��)�Ј�(ch��ng)���۱���˾��ȯ���~��(w��)̎�����£�

�����裺�y�д����������������������������� 2 360 000

�����J�������Խ����Y�a(ch��n)�����ɱ����������������� 2 000 000

�����������ʃr(ji��)ֵ׃��(d��ng)���������� 200 000

����Ͷ�Y���桡������������������������������ 160 000

�������۱���˾��ȯȡ�õăr(ji��)��=2 360 000(Ԫ)

��������˾��ȯ�������g���ʃr(ji��)ֵ׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ��~=300 000-100 000=200 000(Ԫ)

�������۱���˾��ȯ�r(sh��)���~�����~=2 000 000+200 000=2 200 000(Ԫ)

�������۱���˾��ȯ�ēp��=2 360 000-2 200 000=160 000(Ԫ)

����ͬ�r(sh��)��

�����裺���ʃr(ji��)ֵ׃��(d��ng)�p�桡���������������������� 200 000

�����J��Ͷ�Y���桡������������������������������ 200 000

����ԭӋ(j��)��ԓ�����Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ׃��(d��ng)=200 000(Ԫ)

��������ʾ1�����˱��C��Ͷ�Y���桱��Ŀ��ӳ��I(y��)��ԓ�(xi��ng)Ͷ�Y�Ќ�(sh��)�F(xi��n)��ȫ�����棬���۽����Խ����Y�a(ch��n)�r(sh��)��Ҫ�������Խ����Y�a(ch��n)�������g�γɵġ����ʃr(ji��)ֵ׃��(d��ng)�p�桱�D(zhu��n)�롰Ͷ�Y���桱��ԓ�(xi��ng)�Y(ji��)�D(zhu��n)Ӱ�̎�Õr(sh��)ӛ�롰Ͷ�Y���桱��Ŀ�Ľ��~�������ڌ��ړp���Ŀ?j��)?n��i)��֮�g�ĽY(ji��)�D(zhu��n)�����Բ�Ӱ�����(r��n)���~����Ӱ�̎�Óp�棬���}�r(sh��)��(y��ng)ע��^(q��)�֡�

��������ʾ2�����ەr(sh��)Ͷ�Y����=���ۃ�r(ji��)-ȡ�Õr(sh��)�ɱ�

��������ʾ3�����ەr(sh��)̎�Óp��(Ӱ�����(r��n)���~�Ľ��~)=���ۃ�r(ji��)-���ەr(sh��)�~��r(ji��)ֵ

��������ʾ4�������Խ����Y�a(ch��n)��ȡ�õ����ە�(hu��)Ӱ푵�Ͷ�Y����ĕr(sh��)�c(di��n)����ȡ�Õr(sh��)֧���Ľ����M(f��i)��;�ڳ������g�_�J(r��n)�Ĺ�������Ϣ����;�۳��ەr(sh��)�_�J(r��n)��Ͷ�Y���档

��������ʾ5��Ͷ�Yij�(xi��ng)�����Y�a(ch��n)��Ӌ(j��)�_�J(r��n)��Ͷ�Y�����Ӱ푓p��Ľ��~=�F(xi��n)������-�F(xi��n)������

���������}����˾2015��12��20�����Cȯ�Ј�(ch��ng)ُ���ҹ�˾�l(f��)�еĹ�Ʊ100�f�ɣ���֧���r(ji��)��860�fԪ�����а��������M(f��i)��4�fԪ����˾��ُ����ҹ�˾��Ʊ���齻���Խ����Y�a(ch��n)���㡣2015��12��31�գ��ҹ�˾��Ʊÿ���ձP�r(ji��)��9Ԫ��2016��3��10���յ��ҹ�˾����l(f��)�ŵĬF(xi��n)�����ÿ��1Ԫ��2016��3��20�գ���˾����ԓ�(xi��ng)�����Խ����Y�a(ch��n)���յ��r(ji��)��950�fԪ�������]�������ء�

����Ҫ��

����(1)Ӌ(j��)���˾2015��12��20��ȡ��ԓ�(xi��ng)�����Խ����Y�a(ch��n)�����~�r(ji��)ֵ��

����(2)Ӌ(j��)���˾��ȡ��������ԓ�(xi��ng)�����Խ����Y�a(ch��n)��Ӌ(j��)��(y��ng)�_�J(r��n)��Ͷ�Y���档

����(3)Ӌ(j��)���˾����ԓ�(xi��ng)�����Խ����Y�a(ch��n)�r(sh��)��(du��)����(r��n)���~��Ӱ푡�

�������𰸡�

����(1)2015��12��20��ȡ��ԓ�(xi��ng)�����Խ����Y�a(ch��n)�����~�r(ji��)ֵ=860-4=856(�fԪ)��

����(2)ȡ�Õr(sh��)�_�J(r��n)��Ͷ�Y�����-4�fԪ;�������gȡ�õĬF(xi��n)������_�J(r��n)��Ͷ�Y����=100��1=100(�fԪ);���ەr(sh��)�_�J(r��n)��Ͷ�Y����=950-(860-4)=94(�fԪ)����˾��ȡ��������ԓ�(xi��ng)�����Խ����Y�a(ch��n)��Ӌ(j��)��(y��ng)�_�J(r��n)��Ͷ�Y����=-4+100+94=190(�fԪ)����˾��ȡ��������ԓ�(xi��ng)�����Խ����Y�a(ch��n)��Ӌ(j��)��(y��ng)�_�J(r��n)��Ͷ�Y����=�F(xi��n)������(950+100)-�F(xi��n)������860=190(�fԪ)��

����(3)���ەr(sh��)���ʃr(ji��)ֵ׃��(d��ng)�p���cͶ�Y�����Ǔp���Ŀ?j��)?n��i)���Y(ji��)�D(zhu��n)����Ӱ�����(r��n)���~��Ӱ�����(r��n)���~�Ľ��~����ۃr(ji��)���c���ەr(sh��)�Y�a(ch��n)�~��r(ji��)ֵ�IJ��~������˾����ԓ�(xi��ng)�����Խ����Y�a(ch��n)�r(sh��)Ӱ�����(r��n)���~�Ľ��~=950-100��9=50(�fԪ)��

���������}•���x�}��2014��2��3�գ���˾���y�д��2 003�fԪ(���к����P(gu��n)�����M(f��i)��3�fԪ)�Ķ���(j��)�Ј�(ch��ng)ُ���ҹ�˾��Ʊ100�fԪ�ɣ����齻���Խ����Y�a(ch��n)���㡣2014��7��10�գ���˾�յ��ҹ�˾�ڮ�(d��ng)��5��25��������ɵĬF(xi��n)�����40�fԪ��2014��12��31�գ�������Ʊ�Ĺ��ʃr(ji��)ֵ��2 800�fԪ�������]�������أ�ԓ�(xi��ng)Ͷ�Yʹ��˾2014��?du��)I�I(y��)����(r��n)���ӵĽ��~��(����)�fԪ��

����A.797

����B.800

����C.837

����D.840

�������𰸡�C

������������ԓ�(xi��ng)Ͷ�Yʹ��˾2014��?du��)I�I(y��)����(r��n)���ӵĽ��~=ȡ�Õr(sh��)�����M(f��i)��-3+�������g����40+�������g�Ĺ��ʃr(ji��)ֵ׃��(d��ng)(2 800-2 000)=837(�fԪ)��

���������}•���x�}��2011��5��20�գ���˾���y�д��200�fԪ(���а����ҹ�˾�����浫��δ�l(f��)�ŵĬF(xi��n)�����5�fԪ)�Ķ���(j��)�Ј�(ch��ng)ُ���ҹ�˾100�f����ͨ�ɹ�Ʊ����֧�����P(gu��n)�����M(f��i)��1�fԪ����˾���䄝�֞齻���Խ����Y�a(ch��n)��2011��12��31�գ�ԓ��ƱͶ�Y�Ĺ��ʃr(ji��)ֵ��210�fԪ���ٶ������]�������أ�ԓ��ƱͶ�Y��(du��)��˾2011��?du��)I�I(y��)����(r��n)��Ӱ푽��~��(����)�fԪ��

����A.14

����B.15

����C.19

����D.20

�������𰸡�A

������������ȡ�Õr(sh��)�ɱ�=200-5=195(�fԪ)����(y��ng)�_�J(r��n)Ͷ�Y�����-1�fԪ����ĩ��(y��ng)�_�J(r��n)���ʃr(ji��)ֵ׃��(d��ng)�p��=210-195=15(�fԪ)��ԓ��ƱͶ�Y��(du��)��˾2011��?du��)I�I(y��)����(r��n)��Ӱ푽��~=15-1=14(�fԪ)��

���������}•���x�}��2015��1��1�ռ�˾ُ����ֵ���~��200�fԪ��Ʊ�������ʞ�4%��A��ȯ��ȡ�Õr(sh��)֧���r(ji��)��208�fԪ(���ѵ���Ϣ�ڵ���δ�I(l��ng)ȡ����Ϣ8�fԪ)����֧�������M(f��i)��1�fԪ����˾��ԓ�(xi��ng)�����Y�a(ch��n)���֞齻���Խ����Y�a(ch��n)��2015��1��5�գ��յ�ُ�I�r(sh��)�r(ji��)������������Ϣ8�fԪ;2015��12��31�գ�A��ȯ�Ĺ��ʃr(ji��)ֵ��212�fԪ(������Ϣ);2016��1��5�գ��յ�A��ȯ2015��ȵ���Ϣ8�fԪ;2016��4��20�գ���˾����A��ȯ���ۃr(ji��)��216�fԪ���۳����m(x��)�M(f��i)1�fԪ��(sh��)�տ��(xi��ng)215�fԪ����˾����A��ȯ�r(sh��)��(y��ng)�_�J(r��n)Ͷ�Y����Ľ��~��(����)�fԪ��

����A.14

����B.11

����C.15

����D.22

�������𰸡�C

��������������(y��ng)�_�J(r��n)��Ͷ�Y����=215-(208-8)=15(�fԪ)��

�������P(gu��n)���]��

����2018���м�(j��)��(hu��)Ӌ(j��)����ԇ��(y��ng)ԓ�Εr(sh��)�_ʼ��(f��)��(x��)

��������2017���м�(j��)��(hu��)Ӌ(j��)�Q�ɿ�(j��)��ԃ�r(sh��)�g�R��

������ԇ���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ����Ŀÿ��һ���R��

����2018���м�(j��)��(hu��)Ӌ(j��)�Q���A�ο�ԇ���(f��)��(x��)Ӌ(j��)���R��