|

����/�L��������S�a

�@ȡ��������ָ��

|

����/�L��������S�a

�}�����֡��^��ҕ�l����

|

����>>>

2018���м���Ӌ�Q����Ӌ���ա��A�����c�R��

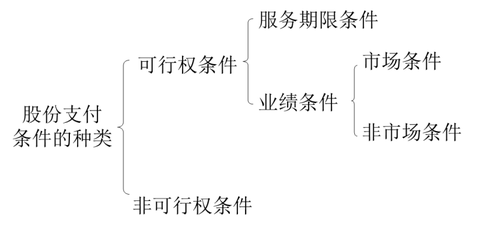

�����ڶ��� �ɷ�֧���Ĵ_�J��Ӌ��

�����ɷ�֧���l���ķN�

����

�����Ј��l����ָ�Й��r���Й��l���Լ��Й�������c���湤�ߵ��Ј��r�����P�ĘI���l������ɷ�֧���f�h���P�ڹɃr�����������ηNˮƽ��������ȡ�ö��ٹɷݵ�Ҏ������I�ڴ_�����湤���������յĹ��ʃrֵ�r�������]�Ј��l����Ӱ푣��������]���Ј��l����Ӱ푡����Ј��l���Ƿ�õ��M�㣬��Ӱ���I���AӋ���Й���r�Ĺ�Ӌ��

�������Ј��l����ָ���Ј��l��֮��������I���l������ɷ�֧���f�h���P���_�����ӯ��Ŀ�˻��N��Ŀ�˲ſ��Й��Ҏ������I�ڴ_�����湤���������յĹ��ʃrֵ�r�������]���Ј��l����Ӱ푡������Ј��l���Ƿ�õ��M�㣬Ӱ���I���AӋ���Й���r�Ĺ�Ӌ�����ڿ��Й��l����I���l���Ĺɷ�֧����ֻҪ���M�����������з��Ј��l��(���������L�ʡ���������)����I�͑����_�J��ȡ�õķ��ա�

������������˾���������ӵ�һ�ݹɷ�֧���f�hҎ�������5���У���˾�Ƀrÿ�����8%���ϣ��t�ɫ@��һ��������ԓ��˾��Ʊ������5����ĩ��ԓĿ��δ���F���t��˾�ڵ�5�����ĩ�ѽ��_�J���յ��Ĺ�����ṩ�ķ��գ����I�����L��һ���Ј��l��������@Щ�M�ò������D�ء�

����������A��˾�����й�˾��20��6��12��1�գ���˾�ɖ|���ͨ�^�ˡ��P��A��˾��Ʊ�ڙ༤��Ӌ�����h��������������ˆT�M�йə༤�ԓ�ə༤��Ӌ�����Й��l���ǣ�(1)��˾��������20��6��ĩ��̶�������20��7-20��9��ă��������L�ʷքe��20��6�����L12%��24%��36%����;(2)����ӳɆT�����3���ж��ڹ�˾�����ա��ڝM���Й��l������ӳɆT�����Ե����Ѓr�ăr��ُ�Iһ�������ı���˾��Ʊ��ͬ�r������f�h���a�䣬��˾Ҏ������������Й��պ��1����Й��������ó��^��@�ڹ�Ʊ�ڙ࿂����50%���˺�ÿ����Й��������ó��^��@�ڹ�Ʊ�ڙ࿂����20%��

��������δ�Й�Ĺ�Ʊ�ڙ�����Ժ�����Йࡣ

����A��˾���ڙඨ�rģ��Ӌ����Ĵ���ڙ��������չ��ʃrֵ��9 000 000Ԫ��

�����������գ�A��˾��Ӌ3��ȹ�����x�ı�����10%;�ڵ�2����ĩ��A��˾�{�����Ӌ�x�ʞ�5%;����3��ĩ�����H�x�ʞ�6%��

����A��˾20��7-20��9��ă��������L�ʷքe��13%��25%��38%����˾��20��7�ꡢ20��8��ĩ���AӋ�����܌��F���������L�ʵ�Ŀ�ˡ�

����Ո�������漰��Щ�l��͗l��?A��˾�����̎��?

����������

����ͬ�r�M�����3��̓��������L�ʵ�Ҫ���܉�_����I�õ��˹���ӳɆT�ṩ�ķ��ա���ԓ����ʹ����ӳɆT���Ы@ȡ�ɷ�֧���f�hҎ���ę��湤�ߵę���������@��һ헷��Ј��I���l�����mȻ��˾Ҫ������Й��պ��1����Й��������ó��^��@�ڹ�Ʊ�ڙ࿂����50%���˺�ÿ����Й��������ó��^��@�ڹ�Ʊ�ڙ࿂����20%������Ӱ�����Й࣬��˲����ڿ��Й��l����

�������չɷ�֧���ʄt��Ҏ������1��ĩ�_�J�ķ����M�Þ飺

����9 000 000��1/3��90%=2 700 000(Ԫ)

������2��ĩ��Ӌ�_�J�ķ����M�Þ飺

����9 000 000��2/3��95%=5 700 000(Ԫ)

������3��ĩ��Ӌ�_�J�ķ����M�Þ飺

����9 000 000��94%=8 460 000(Ԫ)

�����ɴˣ���2�ꑪ�_�J���M�Þ飺

����5 700 000-2 700 000=3 000 000(Ԫ)

������3�ꑪ�_�J���M�Þ飺

����8 460 000-5 700 000=2 760 000(Ԫ)

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�����d | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����2018���м���Ӌ����ԇ��ԓ�Εr�_ʼ����

��������2017���м���Ӌ�Q�ɿ���ԃ�r�g�R��

������ԇ���м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����2018���м���Ӌ�Q���A�ο�ԇ�����Ӌ���R��