����2.ij��I�β��E�B�m���a�aƷ��ԓ�aƷ�����H�ɱ�Ӌ�r��ԓ��I���ö��~���������aƷ���a�ɱ����깤�aƷ�c��ĩ�ڮaƷ֮���M�з��䡣2010��12�·����P�aƷ�ɱ��Y�����£������깤�aƷֱ�Ӳ��϶��~�ɱ�31500Ԫ��ֱ���˹����~�ɱ�19600Ԫ�����~�����M��16800Ԫ����ĩ�ڮaƷֱ�Ӳ��϶��~�ɱ�4500Ԫ��ֱ���˹����~�ɱ�2800Ԫ�����~�����M��2400Ԫ���������a�M���Y��Ҋ���aƷ�ɱ������~����

�����aƷ�ɱ������~

�����aƷ���Q���aƷ2010��12��λ��Ԫ

����Ҫ���������Y�ϣ������]�������أ������ش����е�(1)��(3)С�}��(2011���)

����(1)�������P�����깤�aƷ��ֱ�Ӳ��ϳɱ���ֱ���˹��ɱ��������M��Ӌ�����_�Ğ�(����)��

����A.ֱ�Ӳ��ϳɱ���31500Ԫ��ֱ���˹��ɱ���21560Ԫ

����B.ֱ���˹��ɱ���21560Ԫ�������M�Þ顣21500Ԫ

����C.ֱ�Ӳ��ϳɱ���31500Ԫ�������M�Þ�20160Ԫ

����D.ֱ�Ӳ��ϳɱ���31500Ԫ��ֱ���˹��ɱ���21560Ԫ�������M�Þ�21500Ԫ

����(2)�������P�����ڮaƷ��ֱ�Ӳ��ϳɱ���ֱ���˹��ɱ��������M��Ӌ�����_�Ğ�(����)��A.ֱ�Ӳ��ϳɱ���4500Ԫ��ֱ���˹��ɱ���2880Ԫ

����B.ֱ���˹��ɱ���2880Ԫ�������M�Þ�3080Ԫ

����C.ֱ�Ӳ��ϳɱ���4500Ԫ�������M�Þ�3080Ԫ

����D.ֱ�Ӳ��ϳɱ���4500Ԫ��ֱ���˹��ɱ���3080Ԫ�������M�Þ�2880Ԫ

����(3)�aƷ�깤���ĕ�Ӌ��䛞�(����)��

����A.�裺�����Ʒ�����aƷ������75260

�����J�����a�ɱ������������a�ɱ�����75260

����B.�裺�����Ʒ�����aƷ������73220

�����J�����a�ɱ������������a�ɱ�����73220

����C.�裺���a�ɱ������������a�ɱ�����73220

�����J�������Ʒ�����aƷ������73220

����D.�裺���a�ɱ������������a�ɱ�����75260

�����J�������Ʒ�����aƷ������75260

�������𰸡�(1)AC(2)D(3)B

������������

����ֱ�Ӳ��϶��~�ɱ�������=36000/(31500+4500)=1

����ֱ���˹�=���~�ɱ�������=24640/(19600+28001=1.1

���������M�ö��~�ɱ�������=23040/(16800+2400)=1.2

�����깤�aƷ��ֱ�Ӳ��ϳɱ�=31500x1=31500(Ԫ)

�����깤�aƷ��ֱ���˹��ɱ�=19600��1.1=21560(Ԫ)

�����깤�aƷ�������M��=16800X1.2=20160(Ԫ)

����(2)�ڮaƷ��ֱ�Ӳ��ϳɱ�=4500��1=4500(Ԫ)

�����ڮaƷ��ֱ���˹��ɱ�=2800��1.1=3080(Ԫ)

�����ڮaƷ�������M��=2400��1.2=2880(Ԫ)

����(3)�����깤���ĕ�Ӌ���

�����裺�����Ʒ�����aƷ������73220

�����J�����a�ɱ������������a�ɱ�����73220

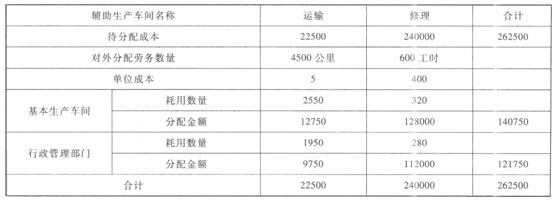

����3.��˾�O���\ݔ������ɂ��o�����a܇�g������ֱ�ӷ��䷨�����o�����a�ɱ����\ݔ܇�g�ijɱ����\ݔ����������䣬����܇�g�ijɱ����������r�������䡣ԓ��˾2007��2�����P�o�����a�ɱ��Y�����£�

����(1)�\ݔ܇�g���¹��l���ɱ�22500Ԫ���ṩ�\ݔ�ڄ�5000����;����܇�g���¹��l���ɱ�240000Ԫ���ṩ����ڄ�640���r��

����(2)�\ݔ܇�g��������܇���ڄ�40���r������܇�g�����\ݔ܇�g�ڄ�500���

����(3)�������a܇�g�����\ݔ܇�g�ڄ�2550�����������܇�g�ڄ�320���r;�����������T�����\ݔ܇�g�ڄ�1950�����������܇�g�ڄ�280���r��

����Ҫ�����������ϣ������]�������أ������ش����е�(1)��(2)С�}��(2008���)

����(1)��˾���o�����a�ɱ�����Ӌ�����_����(����)��

����A.�\ݔ���T����o�������a܇�g�Ľ��~��12750Ԫ

����B.�\ݔ���T����o�����������T�Ľ��~��5750Ԫ

����C.����܇�g����o�������a܇�g�Ľ��~��128000Ԫ

����D.����܇������o�����������T�Ľ��~��112000Ԫ

����(2)��˾�o�����a�ɱ�����ĕ�Ӌ������_����(����)��

����A.�裺�����M�á���130750

���������M���131755

�����J�����a�ɱ������o�����a�ɱ������\ݔ����22500

����������������240005

����B.�裺���a�ɱ������o�����a�ɱ������\ݔ����42500

����������������240000

�����J�������M���140750

���������M���141750

����C.�裺�����M�á���140750

���������M���121750

�������a�ɱ������o�����a�ɱ������\ݔ����12500

����������������40000

�����J�����a�ɱ������o�����a�ɱ������\ݔ����35000

����������������280000

����D.�裺�����M�á���140750

���������M���121750

�����J�����a�ɱ������o�����a�ɱ������\ݔ����22500

����������������240000

�������𰸡�(1)ACD(2)D

�������������o�����a�ɱ������

������λ��Ԫ

�����裺�����M�á���140750

���������M���121750

�����J�����a�ɱ������o�����a�ɱ������\ݔ����22500

����������������240000

�������P���]��

������ԇ�ɲ߄���2013���Ӌ�Qͨ�P���o���Y��

��������2013���Ӌ�Q��ԇ��������ָ��

����2013���Ӌ�Q��ԇ�̲�׃�����ȅR��

������ԇ�ɿ��Y��2012���Ӌ�Q��ԇ���漰���c