2016�м���Ӌ�Q�� �� �м���Ӌ�Q���} �� �}�쌦�� �� ҕ�l����

������S�a�Pע����ԇ���м���Ӌ�Q���Ź���̖����һ�r�g���𰸿�������

�����ġ�Ӌ������}

����1����˾2015��������f�����ö��Y�a�跽���~��50�fԪ���c֮�������AӋؓ���J�����~��200�fԪ;�f�����ö�ؓ���o�ڳ����~����˾2015��Ȍ��F���������~��9 520�fԪ���m�õ���I���ö����ʞ�25%���AӋ��δ�����g���ֲ�׃;�AӋδ�����g�܉�a�����đ��{�������~���Եֿۿɵֿە��r�Բ����˾2015��Ȱl�������P��������У���Ӌ̎���c����̎�����ڲ�����P�Y�����£�

�����Y��һ��2015��8�£���˾����P��I��ٛ�F��500�fԪ��

�����Y�϶���2015��9�£���˾���y�д��֧���aƷ�����M��300�fԪ��ͬ�r�_�p���AӋؓ������J�����~200�fԪ��2015����ĩ�������ڽY������˾�����A�ᱣ���M��

�����Y������2015��12��31�գ���˾�������~��Ӌ���ˉ��~�ʂ�180�fԪ��

�����Y���ģ�2015��12��31�գ���˾�Զ������l���ʃrֵ��10 900�fԪ����ͨ�ɹ�Ʊ�錦�rȡ���ҹ�˾100%�б�Q��Ĺɷݣ��γɷ�ͬһ�����¿عɺϲ����ٶ�ԓ���I�ϲ����϶���Ҏ�����ⶐ�ϲ��l�������ҹ�˾�x���M���ⶐ̎�����ҹ�˾���տɱ��J���Y�a���~��rֵ��10 000�fԪ�����йɱ�2 000�fԪ��δ��������8 000�fԪ;��һ��~��rֵ�cӋ�����A����200�fԪ�����ʃrֵ��360�fԪ�Ď����Ʒ�⣬������헿ɱ��J�Y�a��ؓ�����~��rֵ�c�乫�ʃrֵ��Ӌ�����A����ͬ��

�����ٶ������]�������ء�

����Ҫ��

����(1)���}�ɡ�Ӌ�㑪�{�������~�͑�����I���ö�

�������𰸡�

�������{�������~=�������~9520+��֧ٛ��500-���H�l�����AӋؓ��200+Ӌ��ĉ��~180=10000(�fԪ)

�����������ö�=10000��25%=2500(�fԪ)

���������c��

����(2)���}�ɡ������I��һ���I�������f�����ö�Ӱ푣��]��Ӱ푵ģ���Ҫָ����

�������𰸡�

�����I��һ�����f�����ö��]��Ӱ푣���鲻���ڹ����Ծ�ٛ�����ڲ��ÿ۳��Ŀ���o���r�Բ���{���{����

�����I�ն������f�����ö���Ӱ푣��AӋؓ����ĩ�~��rֵ=Ӌ�����A=0���f�����ö��Y�a��ĩ���~=0���f�����ö��Y�a�l���~=0-50=-50(�fԪ)��

�����I���������f�����ö���Ӱ푣�Ӌ����~�a���ɵֿە��r�Բ�����f�����ö��Y�a=180��25%=45(�fԪ)��

���������c��

����(3)���}�ɡ�ᘌ��I��һ���I������P�����f�����ö����P�ķ�䛣��]��Ӱ푵Ŀ��Բ�����

�������𰸡�

���������c��

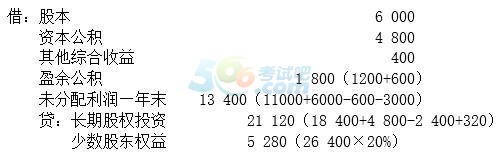

����(4)���}�ɡ�ᘌ��I���ģ�Ӌ��ϲ����f�����ö���Ӱ푣�Ӌ��ϲ����u������ُ�I�պϲ��Y�aؓ�������P�����ķ�䛺��{�����

�����ϲ����f�����ö���Ӱ�=(360-200)��25%=40(�fԪ)�����]�f�����ö����ҹ�˾�ɱ��J���Y�a���ʃrֵ=10000+(360-200)��75%=10120(�fԪ)���ϲ����u=10900-10120=780(�fԪ)��

�������𰸡�

���������c��

����2����˾���ҹ�˾��ϵ��ֵ��һ��{���ˣ�2015��6��10�գ���˾����ͬ���ҹ�˾�d�Nһ���aƷ���r����Ӌ3510�fԪ�������ڞ�6���£�2015��12��10�գ��ҹ�˾��l������ؔ�����y�o�����s���2015��12��31�գ���˾��ԓ�P�����~��Ӌ����351�fԪ�ĉ��~�ʂ䣬2016��1��31�գ���˾���c�ҹ�˾�f�̣�ͨ�^���·�ʽ�M�Ђ����ؽM�����k�����P���m��

�����Y��һ���ҹ�˾��һ������̶��Y�a������k���ǵփ����ւ��գ�2016��1��31�գ�ԓ�k���ǵĹ��ʃrֵ��1000�fԪ��ԭ�r��2000�fԪ����Ӌ�����f1200�fԪ����˾��ԓ�k��������̶��Y�a���㡣

�����Y�϶����ҹ�˾��һ���aƷ�փ����ւ��ա�ԓ���aƷ�Ĺ��ʃrֵ��400�fԪ�����a�ɱ���300�fԪ���ҹ�˾���˾�_�ߵ���ֵ�����ðlƱ��ע���ăr���400�fԪ����ֵ�����~��68�fԪ����˾���յ���ԓ���aƷ��������Ʒ���㡣

�����Y�������ҹ�˾���˾����l��ÿ����ֵ��1Ԫ�����ʃrֵ��3Ԫ��200�f����ͨ�ɹ�Ʊ�̓����ւ��գ���˾���յ����ҹ�˾��Ʊ����ɹ����۽����Y�a���㡣

�����Y���ģ���˾��ȥ�ҹ�˾����400�fԪ����������������2017��12��31�ա�

�����ٶ������]؛�ŕr�g�rֵ���������ء�

����Ҫ��

����(1)���}�ɡ�Ӌ���˾2016��1��31�Ղ����ؽM���ʣ����������~�rֵ�͂����ؽM�pʧ��

�������𰸡�

������˾�����ؽM�����~�����~�rֵ=3510-1000-400-68-200��3-400=1042(�fԪ)��

������˾�����ؽM�pʧ=(3510-351)-1000-400-68-200��3-1042=49(�fԪ)��

���������c��

����(2)���}�ɡ����Ƽ�˾2016��1��31�Ղ����ؽM�ĕ�Ӌ��䛡�

�������𰸡�

���������c��

����(3)���}�ɡ�Ӌ���ҹ�˾2016��1��31�Ղ����ؽM�Б�Ӌ��I�I������Ľ��~��

�������𰸡��ҹ�˾������ؽM��Ӌ��I�I������Ľ��~=�����ؽM����(3510-1000-400-68-600-1042)+�̶��Y�a̎������[1000-(2000-1200)]=600(�fԪ)��

���������c��

����(4)���}�ɡ������ҹ�˾2016��1��31�Ղ����ؽM�ĕ�Ӌ��䛡�

�������𰸡�

���������c��

����3����˾���ҹ�˾���õĕ�Ӌ���ߺ͕�Ӌ���g��ͬ����˾���ҹ�˾2014����2015�����P�L�ڹə�Ͷ�Y����Ȳ�����������£�

�����Y��һ��2014����Y��

������1��1�գ���˾���y�д��18 400�fԪ�Է��P��ُ���ҹ�˾80%�б�Q��Ĺɷݡ�����ǰ����˾�������ҹ�˾�Ĺɷ����c�ҹ�˾�������P���Pϵ;����˾ȡ���ҹ�˾�Ŀ��ƙࡣ�ҹ�˾���տɱ��J���Y�a���~��rֵ��23 000�fԪ�����йɱ�6 000�fԪ���Y�����e4 800�fԪ��ӯ��e1 200�fԪ��δ��������11 000�fԪ;��헿ɱ��J�Y�a��ؓ���Ĺ��ʃrֵ�c���~��rֵ����ͬ��

������3��10�գ���˾���ҹ�˾�N��A�aƷһ�����ۃr��2 000�fԪ�����a�ɱ���1 400�fԪ����������ĩ���ҹ�˾���F���N��A�aƷ��60%��ʣ�ಿ���γ���ĩ��؛�����׃�F��ֵ��600�fԪ��Ӌ���˴�؛���r�ʂ�200�fԪ;��˾���տ��2 000�fԪ��δ�ջأ�Ӌ����~�ʂ�100�fԪ��

������7��1�գ���˾����һ헌�������1 200�fԪ�ăr���D�o�ҹ�˾������ڮ����մ��y�С���˾ԓ�������ԭ�r��1 000�fԪ���AӋʹ�����ޞ�10�ꡢ��ֵ���㣬��������ƽ�����M�Д��N�����D�r�є��N5�ꡣ�ҹ�˾ȡ��ԓ���������������ßo���Y�a���㣬�AӋ�п�ʹ��5�꣬��ֵ���㡣��������ƽ�����M�Д��N��

�������ҹ�˾���ꌍ�F�ă�������6 000�fԪ����ȡ����ӯ��e600�fԪ����ɖ|����F�����3000�fԪ;����еĿɹ����۽����Y�a���ʃrֵ����Ӌ�뮔�������C������Ľ��~��400�fԪ��

�����Y�϶���2015����Y��

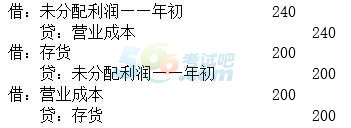

����2015��ȣ���˾�c�ҹ�˾֮�gδ�l���Ȳ�ُ�N���ס���2015��12��31�գ��ҹ�˾�����Լ�˾ُ���A�aƷʣ�ಿ��ȫ���F���۳�;�ҹ�˾֧����������Ƿ��˾؛��2000�fԪ��

�����ٶ������]��ֵ�������ö������P���M���������ء�

����Ҫ��

����(1)���}�ɡ����Ƽ�˾2014��12��31�պϲ��ҹ�˾ؔ�Ո��r���ՙ��淨�{���L�ڹə�Ͷ�Y���{������Լ�ԓ�Ͷ�Yֱ�����P��(����˾�Ȳ�Ͷ�Y����)���N��䛡�

�������𰸡��ٳɱ����{���淨

�����ڵ��N�L�ڹə�Ͷ�Y

�����۵��NͶ�Y����

���������c��

����(2)���}�ɡ����Ƽ�˾2014��12��31�պϲ��ҹ�˾ؔ�Ո��r�c�Ȳ�ُ�N�������P�ĵ�����䛡�(��Ҫ�����c�ϲ��F�����������P�ĵ������)

�������𰸡�

�����ٴ�؛�Ȳ�������ĵ��N

�����ڃȲ����Ց����ĵ��N

�����۟o���Y�a�Ȳ�������ĵ��N

���������c��

����(3)���}�ɡ����Ƽ�˾2015��12��31�պϲ��ҹ�˾ؔ�Ո��r�c�Ȳ�ُ�N�������P�ĵ�����䛡�(��Ҫ�����c�ϲ��F�����������P�ĵ������)

�������𰸡�

�����ٴ�؛�Ȳ������B�m����

�����ڃȲ����������B�m����

�����۟o���Y�a�Ȳ������B�m����

���������c��

�L�����S�a�Pע���ɫ@�Õ�Ӌ���C��

��Ӌ�Q�}�����֙C�}�����d�� | ������"��ԇ�ɕ�Ӌ�Q"

�������P���]��

����2016�м���Ӌ�Q���}���𰸌��} �� �����𰸽��� ���Pע��

�� �����𰸽��� ���Pע��

����2016���м���Ӌ�Qҕ�l�}����� �� �֙C�}�����d �� �}�쌦��

����2016�м���Ӌ�Q�ɿ���ԃ�r�g֪ͨ �� ������M���� �� �ϸ�˜�

�����A�sҕ�lֱ������һ�r�g������2017������r�g�AӋ����ԇ�r�g