����؟��������1 ��

���˱��ĵľW��߀�����W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

| �� 1 퓣�ģ�Mԇ�} |

| �� 12 퓣������� |

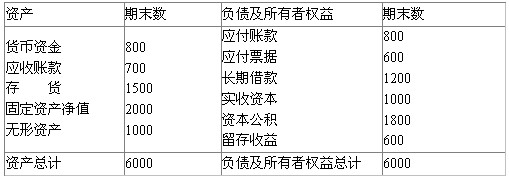

����4. ABC��˾2007���N�������5000�fԪ���N�ۃ����ʞ�10%������֧���ʞ�70%��2007��12��31�յ��Y�aؓ����(����)���£�

����2007��12��31�ա��� ����������������λ���fԪ

����

������˾�F�����a�����ѽ��_��ͣ� 2008��Ӌ���N�������_��6000�fԪ���錍�F�@һĿ�ˣ���˾�������O��һ�_����Ҫ200�fԪ�Y�𡣓��v��ؔ�Ք�����������˾�����Y�a�c����ؓ���S�N���~ͬ�������p���ٶ�2008���N�ۃ����ʺ���֧�����c����һ�£��m�õ���I���ö����ʞ�40%��2007��ĩ���Y���Y�����L��ؓ��1200�fԪ�������Y��3400�fԪ���L��ؓ�����Y��ɱ���4%�������Y��ɱ���15%��

����Ҫ��

����(1)Ӌ��2008�������ӵĠI�\�Y��;(0.5��)

����(2)Ӌ��2008�������ӵ��Y���~;(0.5��)

����(3)Ӌ��2008����Ҫ����I�����Y����;(0.5��)

����(4)����l����ͨ�ɻI�������Y�𣬰l���M�ʞ�l�Ѓr���15%��Ӌ����ͨ�ɵĻI�Y���~;(0.5��)

����(5)���O��ͨ�ɰl�Ѓr���8Ԫ/�ɣ�Ӌ��l�е���ͨ�ɹɔ�;(0.5��)

����(6)���O2008�ꌦ��I�����Y����ͨ�^����r20%�l�����ޞ�5�ꡢ�����ʞ�10%��ÿ����ĩ��Ϣ�Ĺ�˾��ȯ��Q���l���M�ʞ�5%��ՈӋ��l�Ђ�ȯ���Y��ɱ�;(0.5��)

����(7)����l�Ђ�ȯ��ʹ�Ù����Y��ɱ����5���ٷ��c�������l����ͨ�Y��ɱ���Ȼ��15%�������I�Y��ļә�ƽ���Y���ɱ��_����ԓ�����ķN�I�Y��ʽ��(2��)

�������P���]��2011��Ӌ�Q���м�ؔ�չ������A���v�x�R��