����53���������Y�ϣ��ش�53-55�}��

����ij��I2009��2012��ȵ����N�������c���P��r����.

�������O��I������ؓ�����齛�I��ؓ����Ҫ��

�������øߵ��c�������Y���A�yģ�ͣ����A�y��2013���N�������800�fԪ�r��I���Y����Ҫ������

�����������𰸡�Ո��������

������ϵ�y�������ߵ��c�����x��I���������͵ă��c�Y�����M��Ӌ�㣬���Ա��}����2010���2012����Y������ʡ�

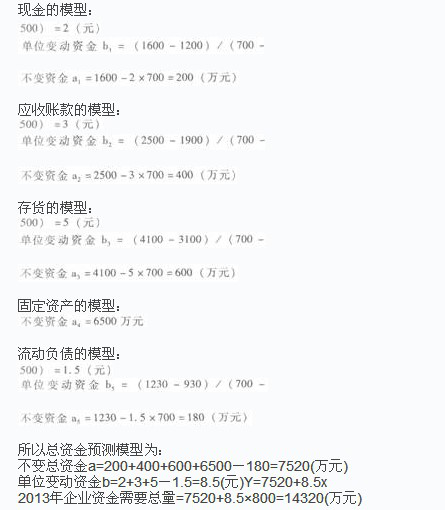

����54 Ӌ��2013���2012�����ӵ��Y������

�����������𰸡�Ո��������

������ϵ�y������2012����I�Y����Ҫ����=1600+2500+4100+6500-1230=13470(�fԪ)

���������ӵ��Y����=14320-13470=850(�fԪ)

����55 ��ԓ��I2013���N�ۃ����ʞ�10%�����������ʞ�50%��Ӌ����I����ⲿ�I�����Y��

�����������𰸡�Ո��������

������ϵ�y������2013���AӋ���ӵ���������=800��10%��50%=40(�fԪ)

�����t2013����ⲿ�I�����Y��=850-40=810(�fԪ)

����56���������Y�ϣ��ش�56-57�}��

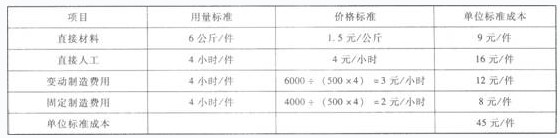

����E��˾�\�ؘʳɱ�ϵ�y���ƼaƷ�ijɱ���

�����aƷÿ���������a����500����ÿ���aƷֱ�Ӳ��ϵĘ˜�������6���ÿ����Ę˜ʃr���1.5Ԫ;ÿ���aƷ�˜ʺ��ù��r��4С�r��ÿС�r�˜ʹ��Y�ʞ�4Ԫ;�����M���A�㿂�~��10000Ԫ������׃�������M�Þ�6000Ԫ���̶������M�Þ�4000Ԫ��

���������H���a��440�������H���σr��1.6Ԫ/���ȫ���H����3250����;���ڌ��H����ֱ���˹�2100С�r��֧�����Y8820Ԫ�����H֧��׃�������M��6480Ԫ��֧���̶������M��3900Ԫ��

����Ҫ��

�������ƼaƷ�˜ʳɱ�����

�����������𰸡�Ո��������

������ϵ�y������

����57 Ӌ��ͷֽ�aƷ�˜ʳɱ��(�̶������M�óɱ���������Ӌ��)��

�����������𰸡�Ո��������

������ϵ�y��������ֱ�Ӳ��ϳɱ��=3250��1.6-440��6��1.5=1240(Ԫ)

����ֱ�Ӳ��σr��=(1.6-1.5)��3250=325(Ԫ)

����ֱ�Ӳ��������=(3250-440��6)��1.5=915(Ԫ)

������ֱ���˹��=8820-440��4��4=1780(Ԫ)

����ֱ���˹����Y�ʲ=(8820/2100-4)��2100=420(Ԫ)

����ֱ���˹�Ч�ʲ=(2100-440��4)��4=1360(Ԫ)

������׃�������M�ò=6480-440��4��3=1200(Ԫ)

����׃�������M�ú��M�=(6480/2100-3)��2100=180(Ԫ)

����׃�������M��Ч�ʲ=(2100-440��4)��3=1020(Ԫ)

�����̶ܹ������M�ò=3900-440��4��2=380(Ԫ)

�����̶������M�ú��M�=3900-500��4��2=-100(Ԫ)

�����̶������M�îa���=(500��4-2100)��2=-200(Ԫ)

�����̶������M��Ч�ʲ=(2100-440��4)��2=680(Ԫ)

�������P���]��

�����м���Ӌ�Q��ؔ�չ������v�꽛��ԇ�}�R��

����2013���Ӌ�Q���м�ؔ�չ�������ǰ���v�R��

����2013��Ӌ�Q��ؔ�չ������n�����}8��

����2013��Ӌ�Q���м�ؔ�չ������n�����}10��