�����塢�C���}(����}��2�}����1�}15�֣���2�}10�֣���25�֡���Ҫ��Ӌ����Ŀ������г�Ӌ���^�̣�Ӌ��Y����Ӌ����λ�ģ����������������Ӌ����λ���c�}�����oӋ����λ��ͬ;Ӌ��Y�����FС���ģ�������Ҫ���⣬������С���c���λС������Ҫ���ጡ��������f�����ɵă��ݣ�����������������U��)

����58���������Y�ϣ��ش�58-61�}��

����ij��˾2013������l������ֵ1000Ԫ�Ă�ȯ10000������ȯ����5�꣬Ʊ�������ʞ�2%(����Ϊ��l��һ�㹫˾��ȯ��Ʊ��������Ҫ�O����6%)������ӋϢ��ͬ�rÿ����ȯ���Jُ�˫@�ù�˾�ɰl��10���J�ə��C��ԓ�J�ə��C��Wʽ�J�ə��C���Й������2��1���Й��r���8Ԫ/�ɡ��J�ə��C���m�ڞ�24����(��201 3��1��1�յ�2014���1��1��)���Й��ڞ��J�ə��C���m������傀������(�Й����g���Cֹͣ����)���ٶ���ȯ���J�ə��C�l�Ю��ռ����С�

������˾2012����ĩ��ͨ�ɿ�����30�|��(����δ���Y�U��)�����ꌍ�F������9�|Ԫ���AӋ�J�ə��C�Й��ڽ�ֹǰϦ��ÿ���J�ə��C�r���1.5Ԫ��

����Ҫ��

����Ӌ�㹫˾�l��ԓ�����J�ə��C��ȯ���һ���ȯ2013��ɹ��s����Ϣ�����?

�����������𰸡�Ո��������

������ϵ�y������2013��ɹ��s����Ϣ=1000��10000��(6%-2%)=400000(Ԫ)

����59 2013�깫˾�Ļ���ÿ����������?

�����������𰸡�Ո��������

������ϵ�y����������ÿ������=9/30=0.3(Ԫ/��)

����60 ���ʹ���C�������Й࣬�Ƀr���_����ˮƽ�����?��˾��ӯ�ʾS����20����ˮƽ������ÿ�����摪�_������?

�����������𰸡�Ո��������

������ϵ�y���������ʹ���C�������Й࣬�Ƀr=8+1.5��2=11(Ԫ)

����ÿ������=�Ѓr/��ӯ��=11/20=0.55(Ԫ)

����61 �Д�ԓ��ȯ�����ķN���D�Q��ȯ�������@�N�I�Y��ʽ����˾�ĻI�Y�L�U����Щ?

�����������𰸡�Ո��������

������ϵ�y������ԓ��ȯ���ڿɷ��x���Ŀ��D�Q��ȯ���@�ȯ�l�Еr�����J�ə��C�����J�ə��C��˾��ȯ�ĽM�ϣ��ֱ��Q��ɷ��x�ĸ��J�ə��C�Ĺ�˾��ȯ��

���������@�N�I�Y��ʽ��˾���R���L�U��������Ȼ��Ҫ߀����Ϣ(��Ϣ�mȻ�͵����й̶�����Ϣؓ��)����������δ����Ʊ�r������Й��r���J�ə��C�����˲����Й࣬��˾�͟o����ɹ�Ʊ�l��Ӌ�����o���I���������Y��

����62���������Y�ϣ��ش�62-65�}��

����ij��˾��һ�����й�˾�����P�Y�����£�

�����Y��һ��2012��12��31�յ��Y�aؓ�������£�

����ԓ��˾2012����N�������62500�fԪ���N�ۃ����ʞ�12%������֧���ʞ�50%��

�����Y�϶������y�㣬2013��ԓ��˾�N�����댢�_��75000�fԪ���N�ۃ����ʺ���֧���ʲ�׃���o���Y�aҲ���������ӡ��������������Y�a�Ŀ�c����ؓ���Ŀ(���ڽ�����)�S�N������ͬ�������p��

�����Y������ԓ��˾201 3����-헹̶��Y�aͶ�YӋ����Ͷ�Y�~��2200�fԪ�������AӋ���F�������飺

����

����ԓ��˾�O�����۬F�ʞ�10%��

�����Y���ģ�ԓ��˾�Q����2013��1��1�չ��_�l�Ђ�ȯ����ֵ1000�fԪ��Ʊ������10%�����ޞ�10�꣬ÿ����ĩ��Ϣ����˾�_���İl�Ѓr��1100Ԫ���I�Y�M�ʞ�2%�����Oԓ��˾�m�õ����ö����ʞ�25%��

�������P���Y��r�g�rֵϵ�������£�

����Ҫ��

���������Y��һӋ��2012��Įa����ʡ�

�����������𰸡�Ո��������

������ϵ�y������ؓ����Ӌ=3750+11250+7500+7500=30000(�fԪ)

�����ɖ|�����Ӌ=15000+6500=21500(�fԪ)

�����a�����=30000/21500=139.53%

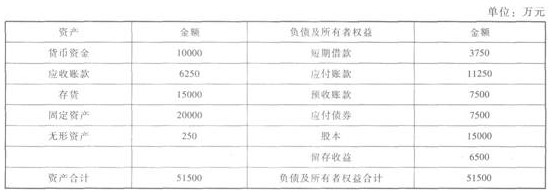

����63 �����Y��һ��������Ӌ�㣺��2012����ĩ�����Y�aռ�I�I����İٷֱ�;��2012����ĩ����ؓ��ռ�I�I����İٷֱ�;��2013����Ҫ���ӵ��Y���~;��2013�ꌦ��I�Y���~��

�����������𰸡�Ո��������

������ϵ�y�������������Y�a�N�۰ٷֱ�=(10000+6250+15000/62500��100%=50%

����������ؓ���N�۰ٷֱ�=(11250+7500)/62500��100%=30%

��������Ҫ���ӵ��Y���~=2200+(75000-62500)��(50%-30%)=4700(�fԪ)

�������������������ṩ���Y��=75000��12%��(1-50%)=4500(�fԪ)

�����ⲿ�I�Y�~=4700-4500=200(�fԪ)

����64 �����Y����Ӌ��̶��Y�aͶ�Y�Ŀ�ă��Fֵ��

�����������𰸡�Ո��������

������ϵ�y���������Fֵ=300��(P/A��10%��4)+400��[(P/A��10%��9)-(P/A��10%��4)]+600��(P/F��10%��10)-2200=300��3.1699+400��(5.7590-3.1699)+600��0.3855-2200=17.91(�fԪ)

����65 �����Y����Ӌ��2013��l�Ђ�ȯ���Y��ɱ���

�����������𰸡�Ո��������

������ϵ�y��������ȯ���Y��ɱ�=1000��10%��(1-25%)/[1100��(1-2%)]=6.96%

�������P���]��

�����м���Ӌ�Q��ؔ�չ������v�꽛��ԇ�}�R��

����2013���Ӌ�Q���м�ؔ�չ�������ǰ���v�R��

����2013��Ӌ�Q��ؔ�չ������n�����}8��

����2013��Ӌ�Q���м�ؔ�չ������n�����}10��