�����塢�C���}(����}��2С�}����1С�}15�֣���2С�}10�֣���25�֡���Ҫ��Ӌ����Ŀ������г�Ӌ���^�̣�Ӌ��Y����Ӌ����λ�ģ����������������Ӌ����λ���c�}�����oӋ����λ��ͬ;Ӌ��Y�����FС���ģ�������Ҫ���⣬������С���c���λС������Ҫ���ጡ��������f�����ɵă��ݣ�����������������U��)

����50A��˾��һ�߿Ƽ���˾�������P�Y�a���ɱ��Y�����£�

����2012��������Y�a���~��15000�fԪ���ɖ|���濂�~��10000�fԪ����ĩ�ɖ|���濂�~��13000�fԪ���Y�aؓ���ʞ�35%;2012����ɷݿ�����5000�f��(��150�f�Ƀ��ȹɣ����ȹ��~��rֵ600�fԪ�����ȹɹ�����300�fԪ/�꣬���ȹ��~��rֵ��2012��]�аl��׃��)��2012��2��10�գ���˾�ɖ|���ͨ�^��2011��������䷽���飺���������ͨ�ɹɔ�����A����ȫ�w��ͨ�ɹɖ|ÿ10����2�ɣ��˷�������5��1�Ռ�ʩ�ꮅ;���ڹ�˾����һ���a����Ҫ�Y�𣬹�˾��2012��9��1�հl���¹�(��ͨ��)1500�f�ɣ��I�Y�Y��6000�fԪ��

�������⣬��˾�ڰl���¹ɵ�ͬ�r������ֵ�l���������ʞ�3%�Ŀ��D�Q��ȯ120�f����ÿ����ֵ100Ԫ�����ޞ�5�꣬��Ϣÿ��ĩ֧��һ�Σ����D�Q��ȯ��Ϣֱ��Ӌ�뮔�ړp�棬���ö����ʞ�25%���l�нY��һ�������D�Q��Ʊ���D�Q���ʞ�20.���O�����]���D�Q��ȯ��ؓ���ɷݺ͙���ɷ�֮�g�ķֲ��҂�ȯƱ�����ʵ��ڌ��H���ʡ�

������֪2012�ꌍ�F�N������10000�fԪ��������1500�fԪ��2012��12��31�գ���˾��Ʊ��28Ԫ/���ձP��

����Ҫ��

����(1)Ӌ��2012��Ļ���ÿ�����桢ϡ�ÿ�����档

����(2)Ӌ��2012��ĩ����ӯ�ʡ���ͨ��ÿ�Ƀ��Y�a���Ѓ���;

����(3)Ӌ��2012����N�ۃ����ʡ����Y�a���D�ʺ͙���˔�;(�r�cָ��ʹ��ƽ����Ӌ��)

����(4)��֪2011���N�ۃ����ʞ�12%�����Y�a���D�ʞ�0.8�Σ�����˔���1.4.���N�ۃ����ʡ����Y�a���D�ʡ�����˔��Ĵ���ʹ���B�h������M�жŰ�ؔ�շ������_�������،����Y�a�����ʵ�Ӱ�? ��ҵĴ𰸲���DƬ ���}��12.5�֣����ĵ÷� �m�e�ղ���Ҫ�ᆖ������: Ո��������

����ϵ�y����:

����(1)�w������ͨ�ɹɖ|�ă�����=������-���ȹɹ���=1500-300=1200(�fԪ)

��������l���������ͨ�ɹɔ�=5000-150=4850(�f��)

����2012��2��10����ȫ�w�ɖ|�͵Ĺɔ�=4850��2/10=970(�f��)

����2012��l���������ͨ�ɼә�ƽ����=4850+970+1500��4/12=6320(�f��)

��������ÿ������=1200/6320=0.19(Ԫ)

�������Oȫ���D�ɣ�

�������ӵă�����=120��100��3%��4/12��(1-25%)=90(�fԪ)

�������ӵ���ә�ƽ����ͨ�ɹɔ�=120��20��4/12=800(�f��)

����ϡ�ÿ������=(1500-300+90)/(6320+800)=0.18(Ԫ)

����(2)��ĩ����ӯ��=28/0.19=147.37(��)

������ĩ����ͨ��ÿ�Ƀ��Y�a=(13000-600)/(4850+970+1500)=1.69(Ԫ)

������ĩ����ͨ���Ѓ���=28/1.69=16.57(��)

����(3)�N�ۃ�����=1500/10000��100%=15%

������ĩ���Y�a���~=13000/(1-35%)=20000(�fԪ)

����ƽ�����Y�a=(15000+20000)/2=17500(�fԪ)

�������Y�a���D��=10000/17500=0.57(��)

����ƽ���ɖ|����=(10000+13000)/2=11500(�fԪ)

��������˔�=17500/11500=1.52

����(4)2011���Y�a������

����=12%��0.8��1.4=13.44%(1)

������һ�������15%��0.8��1.4=16.8%(2)

�����N�ۃ�����׃�ӌ����Y�a�����ʵ�Ӱ�=(2)-(1)=16.8%-13.44%=3.36%

�����ڶ��������15%��0.57��1.4=11.97%(3)

�������Y�a���D��׃�ӌ����Y�a�����ʵ�Ӱ�=(3)-(2)=11.97%-16.8%=-4.83%

���������������15%��0.57��1.52=13.00%(4)

��������˔�׃�ӌ����Y�a�����ʵ�Ӱ�=(4)-(3)=13.00%-11.97%=1.03%

����51�Y��1��F��I�^ȥ5������P�Y�����£�

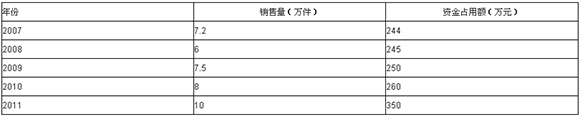

����

�����Y��2��F��I2011��aƷ��λ�ۃr��100Ԫ��׃�ӳɱ��ʞ�60%���̶����I�ɱ����~��150�fԪ����Ϣ�M�Þ�50�fԪ��

�����Y��3��F��I2012���AӋ�aƷ�Ć�λ�ۃr����λ׃�ӳɱ����̶����I�ɱ����~����Ϣ�M�ò�׃�����ö����ʞ�25%(�cȥ��һ��)���AӋ�N����������50%������֧���ʞ�60%.

�����Y��4��Ŀǰ���Y���Y��������Y��ռ40%�������Y��ռ60%��350�fԪ���Y�����L�ڽ��͙����Y��M�ɣ��L�ڽ����Y���ɱ���3.5%.

�����Y��5�������Ҫ�ⲿ�I�Y���t�l�й�Ʊ��F��I�Ĺ�Ʊ��ϵ����1.6�������Y���Y�a���rģ��Ӌ������Y���ɱ����Ј�ƽ������ʞ�14%���o�L�U����ʞ�2%.

����Ҫ��

����(1)Ӌ��F��I2012��Ϣ��ǰ�������������Լ�DOL��DFL��DTL;

����(2)Ӌ��F��I2012���Ϣ��ǰ����׃����;

����(3)���øߵ��c���A�yF��I2012����Y��ռ����;

����(4)�A�yF��I2012����Ҫ���ⲿ�I�Y�~;

����(5)Ӌ��F��I�ę����Y���ɱ�;

����(6)Ӌ��2012��ĩ��ƽ���Y���ɱ���

������ҵĴ𰸲���DƬ ���}��12.5�֣����ĵ÷� �m�e�ղ���Ҫ�ᆖ������: Ո��������

����ϵ�y����:

����(1)2012���N����=10��(1+50%)=15(�f��)

������λ׃�ӳɱ�=100��60%=60(Ԫ)

����2012��Ϣ��ǰ����

����=15��(100-60)-150=450(�fԪ)

����������=(450-50)��(1-25%)=300(�fԪ)

����DOL=10��(100-60)/[10��(100-60)-150]=1.6

����DFL=[10��(100-60)-150]/[10��(100-60)-150-50]=1.25

����DTL=1.6��1.25=2

������DTL=10��(100-60)/[10��(100-60)-150-50]=2

����(2)2011��Ϣ��ǰ����

����=10��(100-60)-150=250(�fԪ)

����Ϣ��ǰ����׃����

����=(450-250)/250��100%=80%

������Ϣ��ǰ����׃����=50%��1.6=80%

������2012��Ϣ��ǰ��������80%

����(3)b=(350-245)/(10-6)=26.25(Ԫ/��)

����a=350-26.25��10=87.5(�fԪ)

����y=87.5+26.25x

����2012���Y��ռ����=87.5+26.25��15=481.25(�fԪ)

����(4)2012����Ҫ���ⲿ�I�Y�~

����=481.25-350-300��(1-60%)=11.25(�fԪ)

����(5)�����Y���ɱ�

����=2%+1.6��(14%-2%)=21.2%

����(6)�Y���~��481.25�fԪ�������L�ڽ��350��40%=140(�fԪ)

���������Y��=481.25-140=341.25(�fԪ)

����ƽ���Y���ɱ�

����=140/481.25��3.5%+341.25/481.25��21.2%

����=16.05%

�������P���]��

�����м���Ӌ�Q��ؔ�չ������v�꽛��ԇ�}�R��

����2014��Ӌ�Q��ԇ���м�ؔ�չ������A���v�x�R��