�����塢�C���}

����33�����ס��ҡ���������I�����P�Y�ϣ��քe��������I�M��Ӌ��������Y�����£�

����(1)����I2008��2012��F��ռ���c�N������֮�g���Pϵ���±���ʾ��

�����F���c�N������׃����r�� ���� ��λ���fԪ

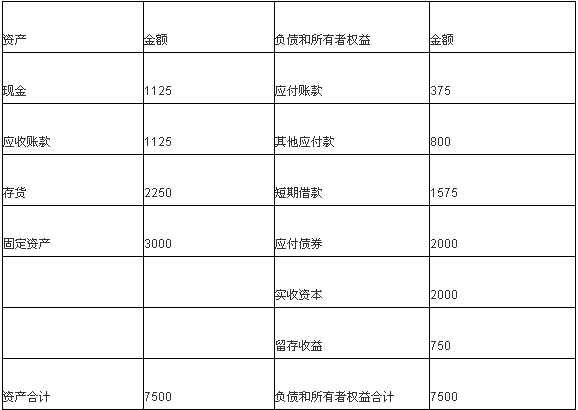

����(2)����I2012��12��31���Y�aؓ����(����)���±���ʾ��

��������I�Y�aؓ����(����)

����2012��12��31�� ������λ���fԪ

����ԓ��I2013������P�A�y�����飺�N������10000�fԪ��������������62.5�fԪ;��׃�F���~625�fԪ��ÿԪ�N������ռ��׃�ӬF��0.06Ԫ�������c�N������׃�����P���Y�aؓ�����Ŀ�A�y�������±���ʾ��

����ռ���Y���c�N������׃����r��

����(3)����I2012��ȵ���ͨ�ɺ��L�ڂ�ȯ�Y��քe��12500�fԪ��5000�fԪ���Y���ɱ��քe��15%��9%������ȔM�����Y��1250�fԪ���F�ЃɷN������

��������1������ԭ���Y���Y�����AӋ��ͨ���Y���ɱ���16%����ȯ�Y��ɱ��Ԟ�9%;

��������2���l���L�ڂ�ȯ1250�fԪ�������ʞ�9.05%���I�Y�M���ʞ�3%;�AӋ��ȯ�l�к���I�Ĺ�Ʊ�r���ÿ��22.5Ԫ��ÿ�ɹ���3.38Ԫ���������L�ʞ�3%���m�õ���I���ö����ʞ�25%��

����Ҫ��

����(1)��������I���P�Y�ϣ��\�øߵ��c���y������ָ�ˣ�

������ÿԪ�N������ռ��׃�ӬF��;

�������N������ռ�ò�׃�F���~��

����(2)��������I�����P�Y����������΄գ�

�����ٰ����E�������Y������ģ��;

�����ڜy��2013���Y��������;

�����ۜy��2013���ⲿ�I�Y����

����(3)��������I�����P�Y����������΄� (Ӌ����Ղ��e�Y���ɱ�����һ��ģʽ) ��

������Ӌ����÷���1�r������I��ƽ���Y���ɱ�;

������Ӌ����÷���2�r������I��ƽ���Y���ɱ�; ������ƽ���Y���ɱ����^���Д����˾��������һ����? ��ҵĴ𰸲���DƬ ���}��20�֣����ĵ÷� �m�e�ղ���Ҫ�ᆖ������: Ո��������

����ϵ�y����:���𰸡�

����(1)�Д�ߵ��c�����ڱ��}��2011����N��������ߣ�2009����N��������ͣ�����ж����c��2011�꣬���c��2009�ꡣ

������ÿԪ�N������ռ�ìF��b=(813-750)/(11500-9000)=0.0252(Ԫ)

�����ڸ������c��ʽ���N������ռ�ò�׃�F���~a=750-0.0252��9000=523.2(�fԪ)

������������c��ʽ���N������ռ�ò�׃�F���~a=813-0.0252��11500=523.2(�fԪ)

����(2)�ٽ������Y������ģ�ͣ�

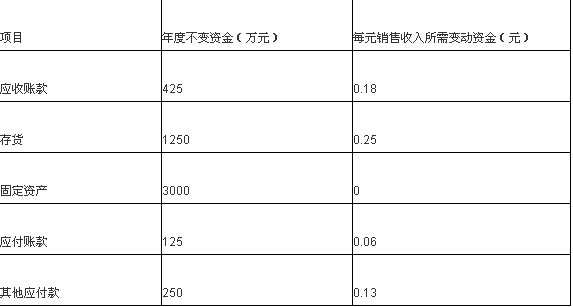

����a=625+425+1250+3000-125-250=4925(�fԪ)

����b=0.06+0.18+0.25-0.06-0.13=0.3(Ԫ)

�������Y������ģ�͞飺y=4925+0.3x

������2013���Y��������=4925+0.3��10000=7925(�fԪ)

������2013����Ҫ�����Y��=7925-(7500-375-800)=1600(�fԪ)

����2013���ⲿ�I�Y��=1600-62.5=1537.5(�fԪ)

����(3)�ٷ���1��

����ԭ���Y���Y������ͨ�ɱ���=12500/(12500+5000)=71.43%

����ؓ������=5000/(12500+5000)=28.57%

����ƽ���Y���ɱ�=16%��71.43%+9%��28.57%=11.43%+2.57%=14%

�����ڷ���2��

������Ʊͬ��ͬ�꣬���Զ�Ҫ�����¹ɃrӋ�㣺��ͨ���Y���ɱ�=3.38/22.5+3%=18.02%

�������f��ȯ���ʲ�ͬ��Ҫ�քeӋ����Ե��Y���ɱ���

����ԭ��ȯ�Y���ɱ�=9%

������ȯ�Y���ɱ�=9.05%��(1-25%)/(1-3%)=7%

������I���Y��=12500+5000+1250=18750(�fԪ)

������ȯ�l�к���I��ƽ���Y���ɱ�=18.02%��(12500/18750)+9%��(5000/18750)+7%��(1250/18750)=14.88%

���������ڷ���1��ƽ���Y���ɱ��ͣ����ԑ����÷���1��

�������P���]��

�����м���Ӌ�Q��ؔ�չ������v�꽛��ԇ�}�R��

����2014��Ӌ�Q��ԇ���м�ؔ�չ������A���v�x�R��

����2014��Ӌ�Q���м�ؔ�չ�����ģ�M�}�������R��