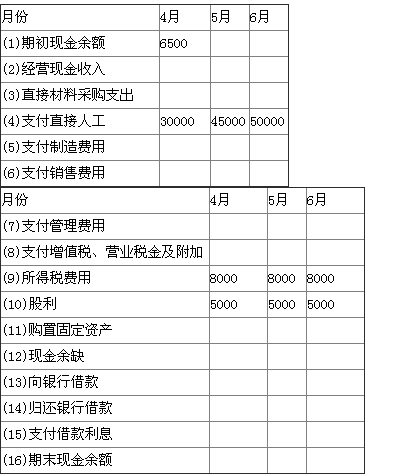

����41ij��I(y��)2011�����P(gu��n)�A(y��)���Y�����£� (1)ԓ��I(y��)2��7�·ݵĺ����N������քe��300000Ԫ��400000Ԫ��500000Ԫ��600000Ԫ��700000Ԫ��800000Ԫ��ÿ�µĺ����N�������У���(d��ng)���յ��F(xi��n)��60%�������յ��F(xi��n)��30%�����������յ��F(xi��n)��10%�� (2)����ֱ�Ӳ��ϲ�ُ���~����-���º����N�������70%Ӌ�㡣��ُ���Ͽ��ڮ�(d��ng)��֧���F(xi��n)��60%������֧���F(xi��n)��40%�� (3)ԓ��I(y��)4��6�·ݵ������M�÷քe��40000Ԫ��65000Ԫ��80000Ԫ�����а����Ǹ��F(xi��n)�M��ÿ��10000Ԫ��4��6�·ݵ��N���M�÷քe��25000Ԫ��60000Ԫ��75000Ԫ��ÿ�µķǸ��F(xi��n)�N���M�þ���5000Ԫ��4��6�·ݵĹ����M�þ���50000Ԫ�����а����Ǹ��F(xi��n)�M��ÿ��20000Ԫ��4��6��(y��ng)֧������ֵ�����I�I(y��)������ռ��(d��ng)�º����N�������10%����������֧���� (4)ԓ��I(y��)4�·�ُ�ù̶��Y�a(ch��n)����Ҫ�F(xi��n)��15000Ԫ��. (5)ԓ��I(y��)�ڬF(xi��n)����r�����y�н��(����1000Ԫ������(sh��)��);�ڬF(xi��n)������r���w߀�y�н��(߀��Ҳ��1000Ԫ������(sh��)��)��������ڳ���߀������ĩ����������ʞ�12%��ÿ��ĩ֧����Ϣ�� (6)ԓ��I(y��)Ҫ��ڶ����ȸ�����ĩ�F(xi��n)�����~������25000��30000Ԫ�������Y��Ҋ�±��� 2011��4��6�·ݬF(xi��n)���A(y��)�� ��λ��Ԫ

����Ҫ����(j��)�����Y�ϣ����ԓ��I(y��)2011��4��6�·ݬF(xi��n)���A(y��)��ľ��ƹ�����

������������:

��������(j��)�}�������֪��

����(1)��(j��ng)�I�F(xi��n)������(����)

����=��(d��ng)�º����N�������60%+���º����N�������30%+�����º����N������X10%

����(2)ֱ�Ӳ��ϲ�ُ֧��

����=���²�ُ����֧����؛��+���²�ُ����֧����؛��

����=���²�ُ�~��60%+���²�ُ�~��40%

����=���º����N�������70%��60%+�����º����N�������70%��40%

����=���º����N�������42%+�����º����N�������28%

�������ƵĬF(xi��n)���A(y��)�����£�

����2011��4��6�·ݬF(xi��n)���A(y��)���λ��Ԫ

�����f�������ڼ��O(sh��)������ڳ���߀������ĩ��ÿ��ĩ֧����Ϣ����ˣ�

�������O(sh��)6�·ݽ���xԪ���t=9500+x-19000��2%-X��1%��25000���tx��35232���M��l����x��Сֵ��36000Ԫ���t�����Ϣ=19000��2%+36000��1%=740(Ԫ)��

�����Ź����~̖����ԇ����Ӌ�Q��

�������P(gu��n)���]��

����2014��Ӌ�Q���м�ؔ��(w��)���������y�c�v��R��

����2014���м���Ӌ�Q��ԇ�俼��(j��ng)��c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}