�����塢�C���}(����}��2�}����30�֡���Ҫ��Ӌ����}Ŀ�����}���e���Ԙ��������⣬�����г�Ӌ���^��;Ӌ��Y�����FС���ģ����}���eҪ�����⣬������С���c���λС��;Ӌ��Y���І�λ�ģ�������Ԙ�������Ҫ���f�����ɵă��ݣ�����������������U����Ҫ����䓹P��A��P�ڴ��}���е�ָ��λ�ô��}����t���oЧ���}̎����)

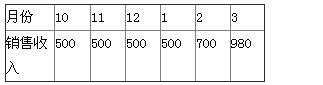

����40F��˾2011��10��12���Լ�2012��1��3�·ݵ��N���������£� ��λ���fԪ

���������vʷ�Y�Ϸ�����ԓ��˾���N�ۮ����܉��ջ�20%��؛������ջ�50%��2���º��ջ�25%��3���º��ջ�5%�� �AӋF��˾2012��4�·��N���������L�ʌ������������L�ʵĻ��A��������10���ٷ��c����M���N��Ҏģ�ĔU����Ҫ����-�_�rֵ��755�fԪ���O�䡣����y�㣬4��ĩ��ͬF�����~��������60�fԪ�� �����]�������أ�Ӌ��Y�������λС���� Ҫ�� (1)Ӌ��ԓ��˾2012��1��ĩ��2��ĩ��3��ĩ�đ����~��ˮƽ�� (2)����3�µđ����~���~�g�������� (3)���O2012��4�·��³��F�����~��50�fԪ��ȫ�½��I�ԬF��֧��884�fԪ��ՈӋ���_���� ��4�·ݵ��N�����L��;��4�·ݵ��N������;��4�·ݵĽ��I�F������;��4�·ݵĬF��֧��;��4�·ݵĬF����ȱ�� (4)���O���Q4�·ݵ��Y��ȱ�ڣ���˾�M��3��ĩ�đ����~���M�б�����������ʽ�������ౣ���������Y����ձ��ʞ�80%���Д�2012��3��ĩ�đ����~����յ����Y���ܷ�M��4�·ݵ��Y����������ԓ�N�I�Y��ʽ����Ҫ�L�U�� (5)���O���Q4�·ݵ��Y��ȱ�ڣ���I�M���ö����y�н�ʽ�M�лI�롣�y�н������ʞ�5%�������N�F����Ϣ��ՈӋ�㣺�����y����Ո���Ľ��~;�ڽ��Č��H���ʡ�

������������:

����(1)1��ĩ�����~��

����=500��80%+500��30%+500��5%=575(�fԪ)

����2��ĩ�����~��

����=700X80%+500��30%+500X5%=735(�fԪ)

����3��ĩ�����~��

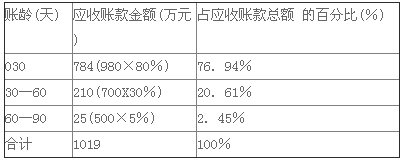

����=980��80%+700X30%+500X5%=1019(�fԪ)

����(2)

����(3)��3�·ݵ��N�����L��

����=(980��700)/700��100%=40%

����4�·ݵ��N�����L��=40%+10%=50%

������4�·��N������

����=980��(1+50%)=1470(�fԪ)

������4�·ݽ��I�F������=1470X20%+980��50%+700X25%+500��5%

����=294+490+175+25=984(�fԪ)

������4�·ݵĬF��֧��=884+755=1639(�fԪ)

�����ݬF����ȱ=984+50-1639=-605(�fԪ)

����(4)4�·ݵ��Y��ȱ��=605+60=665(�fԪ)

���������~����Y������~=1019��80%=

����815.20(�fԪ)>665(�fԪ)

������ˣ�2012��3��ĩ�đ����~����յ����Y���܉�M��4�·ݵ��Y������

�������������ʽ�M�Б����~����I���Y�����L�U��Ҫ�ǣ������̾���ȫ�������ࡱ�����ُ؛���Ʈa��o�����ֻҪ���P��헵���δ���ջأ������̶��Й������M������

����(5)�����y����Ո���Ľ��~=665/(1��5%)=700(�fԪ)

�����ڌ��H����=5%/(1��5%)=5.26%

�������P���]��

����2014��Ӌ�Q���м�ؔ�չ��������y�c�v��R��

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}