�����ġ��C���}(����}��2�}����30�֡���Ҫ��Ӌ����}Ŀ�����}���e���Ԙ��������⣬�����г�Ӌ���^��;Ӌ��Y�����FС���ģ����}���eҪ�����⣬������С���c���λС��;Ӌ��Y���І�λ�ģ�������Ԙ�������Ҫ���f�����ɵă��ݣ�����������������U����Ҫ����䓹P��A��P�ڴ��}���е�ָ��λ�ô��}����t���oЧ���}̎����)

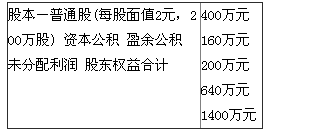

����35ij��˾��K�������ǰ(����ȡӯ��e)�Ĺɖ|�����Ŀ�Y�����£�

������˾��Ʊ��ÿ�ɬF���Ѓr��14Ԫ��Ӌ���l��10%�Ĺ�Ʊ���������l�Ź�Ʊ������Ĺɔ�ÿ���ɰl�F�����0.2Ԫ�� Ҫ�� (1)�����Ʊ�����Ľ��~���F���ЃrӋ�㣬Ӌ������@-������Ĺɖ|������Ŀ�Ĕ��~; (2)�����Ʊ�����Ľ��~����Ʊ��ֵӋ�㣬Ӌ������@-������Ĺɖ|������Ŀ�Ĕ��~; (3)����l�Ź���ǰ����Ͷ�Y�ߵijֹɱ�����1%��Ӌ������@-�������Ͷ�Y�ߵij��йɔ�; (4)����l�Ź���֮��ÿ���Ѓr/ÿ�ɹɖ|���桱�Ĕ�ֵ��׃��Ӌ��l�Ź���֮���ÿ���Ѓr; (5)����l�Ź���֮��ÿ���Ѓr/ÿ�ɹɖ|���桱�Ĕ�ֵ��׃��ֻҪ�M��ÿ���Ѓr������10Ԫ���ɣ��t�����l�Ŷ��٬F�����(���O�����Ŀɹ���������)��

������������:

����(1)�l�Ź�Ʊ�������ӵ���ͨ�ɹɔ�

����=200��10%=20(�f��)

�����l�Ź�Ʊ�����p�ٵ�δ��������

����=20��14=280(�fԪ)

�����l�Ź�Ʊ�������ӵĹɱ�

����=20��2=40(�fԪ)

�����l�Ź�Ʊ�������ӵ��Y�����e-

����=280��40=240(�fԪ)

�����l�ŬF������p�ٵ�δ��������

����=(200+20)��0.2=44(�fԪ)

�����l�Ź���֮��Ĺɱ�

����=400+40=440(�fԪ)

�����l�Ź���֮����Y�����e

����=160+240=400(�fԪ)

�����l�Ź���֮���ӯ��e=200(�fԪ)

�����l�Ź���֮���δ��������

����=640��280��44=316(�fԪ)

����(2)�l�Ź�Ʊ�����p�ٵ�δ��������

����=20��2=40(�fԪ)

�����l�Ź�Ʊ�������ӵĹɱ�=20��2=40(�fԪ)

�����l�Ź�Ʊ�������ӵ��Y�����e

����=40��40=0(�fԪ)

�����l�ŬF������p�ٵ�δ��������

����=(200+20)X0.2=44(�fԪ)

�����l�Ź���֮��Ĺɱ�=400+40=440(�fԪ)

�����l�Ź���֮����Y�����e

����=160+0=160(�fԪ)

�����l�Ź���֮���ӯ��e=200(�fԪ)

�����l�Ź���֮���δ��������

����=640��40��44=556(�fԪ)

����(3)�l�Ź���֮���Ͷ�Y�ߵijֹɱ�����׃����Ȼ��1%����ˣ���Ͷ�Y�ߵij��йɔ���(200+20)��1%=2.2(�f��)��

����(4)�l�Ź�Ʊ�����������¹ɖ|���濂�~�l��׃�����l�ŬF����������¹ɖ|����p�١��l�Ź���֮��Ĺɖ|����

����=1400��44=1356(�fԪ)

����ÿ�ɹɖ|����

����=1356/220=6.16(Ԫ/��)

�����l�Ź���֮ǰ��ÿ�ɹɖ|����

����=1400/200=7(Ԫ/��)

����ÿ���Ѓr/ÿ�ɹɖ|����=14/7=2

�������ڰl�Ź���֮��ÿ���Ѓr/ÿ�ɹɖ|���桱��׃������ÿ���Ѓr=2��6.16=12.32(Ԫ/��)��

����(5)ÿ���Ѓr/ÿ�ɹɖ|����=14/[1400/200]=2�����ԣ��l�Ź���֮��ÿ���Ѓr��10Ԫ�r��ÿ�ɹɖ|�����10/2=5(Ԫ/��)���ɖ|�����5��220=1100(�fԪ)����ˣ������l�ŵĬF�����=1400��1100=300(�fԪ)��

�������P���]��

����2014��Ӌ�Q���м�ؔ�չ��������y�c�v��R��

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}