��������Ӌ������}(����}��2�}����10�֣�ÿС�}5�֡���Ҫ��Ӌ����}Ŀ�����}���e���Ԙ��������⣬�����г�Ӌ���^��;Ӌ��Y�����FС���ģ����}���eҪ�����⣬������С���c���λС��;Ӌ��Y���І�λ�ģ�������Ԙ�������Ҫ���f�����ɵă���.����������������U����Ҫ����䓹P��A��P�ڴ��}���е�ָ��λ�ô��}����t���oЧ���}̎����)

����36��˾2012���Y�aؓ�����������������P��ֵ���£�

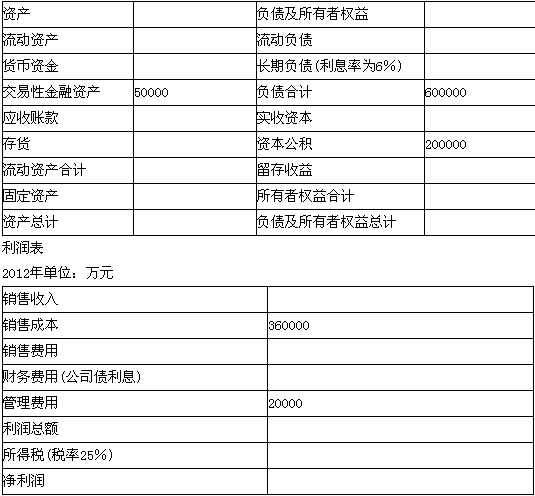

�����Y�aؓ����

����2012��12��31�Ն�λ���fԪ

���������Y�ϣ�

����(1)�a����ʞ�50%;

����(2)�����~��ƽ���լF����30�죬�ڳ������~�����~��60000�fԪ;

����(3)��؛���D�ʞ�3�Σ��ڳ���؛���~��160000�fԪ;

����(4)��Ϣ���ϱ�����8���Y������Ϣ��2000�fԪ;

����(5)�N��ë���ʞ�40%;

����(6)�لӱ��ʞ�1.2;

����(7)�N���M��ռ�N�������10%;

����(8)�ڳ����������314800�fԪ������֧���ʞ�20%��

����Ҫ��

����(1)Ӌ���Y�aؓ��������������δ֪�Ŀ(һ�갴360��Ӌ��);

����(2)Ӌ��F����ʣ���������ӯ��������Ӱ�(����о�������0.2�ĬF����ʾͿ��Խ���)��

������������:

����(1)�����ߙ��濂�~=600000��50%=1200000(�fԪ)

�����N������=360000��(1-40%)=600000(�fԪ)

������ĩ�����~��=600000��30��2��360-60000=40000(�fԪ)

������ĩ��؛=360000��3��2-160000=80000(�fԪ)

�����N���M��=600000��10%=60000(�fԪ)

����Ϣ��ǰ����=600000-360000-60000-20000=160000(�fԪ)

������Ϣ�M��+2000=160000��8����ã���Ϣ�M��=18000(�fԪ)

�����������~=160000-18000=142000(�fԪ)

�������ö�=142000��25%=35500(�fԪ)

����������=142000-35500=106500(�fԪ)

�����L��ؓ��=18000��6%=300000(�fԪ)

��������ؓ��=600000-300000=300000(�fԪ)

����؛���Y��=300000��1.2-50000-40000=270000(�fԪ)

���������Y�a��Ӌ=270000+50000+40000+80000=440000(�fԪ)

�����Y�a��Ӌ=600000+1200000=1800000(�fԪ)

�����̶��Y�a=1800000-440000=1360000(�fԪ)

������ĩ��������=314800+106500��(1-20%)=400000(�fԪ)

������ĩ�����Y��=1200000-400000-200000=600000(�fԪ)

����(2)�F�����=(270000+50000)/300000=1.07

������˾�ĬF������^�ߣ���ζ����I�^���YԴռ����ӯ�������^�͵ĬF���Y�a�ϣ��Ķ���������Iӯ��������

�������P���]��

����2014��Ӌ�Q���м�ؔ�չ��������y�c�v��R��

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}