�����ġ�Ӌ������}(����}��4�}����20�֣�ÿС�}5�֡���Ҫ��Ӌ����}Ŀ�����}���e���Ԙ��������⣬�����г�Ӌ���^��;Ӌ��Y�����FС���ģ����}���eҪ�����⣬������С���c���λС��;Ӌ��Y���І�λ�ģ�������Ԙ�������Ҫ���f�����ɵă���.����������������U����Ҫ����䓹P��A��P�ڴ��}���е�ָ��λ�ô��}����t���oЧ���}̎����)

����46K��˾ԭ���мס��ҡ������N��Ʊ�����Cȯ�M�ϣ������Ħ�ϵ���քe��2.0��1.5��1.0;�������Cȯ�M������ռ���طքe��60%��30%��10%���Ј������й�Ʊ��ƽ�������ʞ�12%��

�����o�L�U�����ʞ�10%��ԓ��˾�齵���L�U���۳����ּ�Ʊ���I�벿�ֱ���Ʊ���ס��ҡ������N��Ʊ���Cȯ�M������ռ����׃��20%��30%��50%���������ز�׃��

����Ҫ��

����(1)Ӌ��ԭ�Cȯ�M�ϵĦ�ϵ��;

����(2)�Д����Cȯ�M�ϵ��A���������_�����ٕr��Ͷ�Y�߲ŕ�Ը��Ͷ�Y��

������������:

����(1)

����Ӌ��ԭ�Cȯ�M�ϵĦ�ϵ��

������p=60%��2.0+30%��1.5+10%��1=1.75

����(2)

����Ӌ�����Cȯ�M�ϵĦ�ϵ��

������P=20%��2.0+30%��1.5+50%��1=1.35

�������Cȯ�M�ϵ��L�U�����ʣ�

����RP=��P��(Rm-Rf)=1.35��(12%-10%)=2.7%

�������Cȯ�M�ϵı�Ҫ������=10%+2.7%=12.7%ֻ�����Cȯ�M�ϵ��A���������_�����߳��^12.7%��Ͷ�Y�߲ŕ�Ը��Ͷ�Y��

����47ͨ�_��˾��A�����й�˾��2013����{���aƷ�Y������˾�M�փ��A��Ͷ�Y���Oij�طN����a���������a���ȿհס�ԓ�Ŀ��-��Ӌ��Ͷ�Y�~��10�|Ԫ���ڶ���Ӌ��Ͷ�Y�~��5.05�|Ԫ����˾�ƶ��˰l�з��x�����D�Q��˾��ȯ�����YӋ����

���������P���T���ʣ���˾��2013��2��1�հ���ֵ�l����1010�f����ÿ����ֵ100Ԫ�ķ��x�����D�Q��˾��ȯ��֧���l���M��1000�fԪ����ȯ���ޞ�5�꣬Ʊ�����ʞ�1%(����Ϊ�����ֵ�l��-�㹫˾��ȯ��Ʊ����������Ҫ�O����6%)������ӋϢ��ͬ�r��ÿ����ȯ���Jُ�˫@�ù�˾�ɰl��20���J�ə��C��ԓ�J�ə��C��Wʽ�J�ə��C���Й������2��1���J�ə��C���m�ڞ�24����(��2013��2��1����2015��2��1��)���Й��ڞ��J�ə��C���m������傀������(�Й����g���Cֹͣ����)���ٶ���ȯ���J�ə��C�l�Ю��ռ����С�

����Ҫ��

����(1)Ӌ���J�ə��C���Й��r��;

����(2)�ش�˾�l�з��x�����D�Q��ȯ����ҪĿ�˺���Ҫ�L�U��ʲô?

����(3)�ش���ˌ��F�ڶ������YĿ�ˣ�������ȡ�ľ��wؔ�ղ�������Щ?

������������:

����(1)

�����J�ə��C����=1010��20=20200(�f��)

�����Й����ԫ@�õĹ�Ʊ����

����=20200/2=10100(�f��)

�����Й��r��=5.05��10000/10100=5(Ԫ)

����(2)

������˾�l�з��x�����D�Q��˾��ȯ����ҪĿ���Ƿփ��A����ͨ�Ŀ��-�ڡ��ڶ��������Y���e��Ŭ����ʹ�J�ə��C�������Й࣬�Ԍ��F�l�з��x�����D�Q��˾��ȯ�ĵڶ������Y;��Ҫ�L�U�ǵڶ������Y�r.����Ƀr�����Й��r��.Ͷ�Y�ߕ��ŗ��Й�.���µڶ������Yʧ����

����(3)

������˾���ˌ��F�ڶ������YĿ�ˣ�������ȡ�ľ��wؔ�ղ���Ҫ�Ѓɂ���-������Ȱl�]���a�Ŀ��Ч�棬���ƽ��I�I��;���Ǹ����cͶ�Y�ߵ��Pϵ�������������������˾�Ƀr���Ј����F��

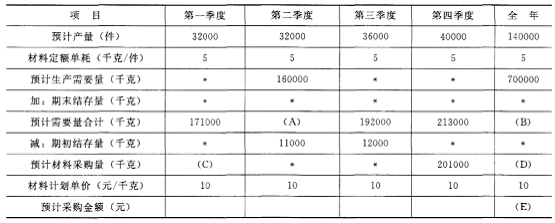

����48�L�A��˾���_����-������������a��I��������1956�꣬�aƷ��Ҫ���Ј��Ǵ�ꑃȵأ��aƷֻ����-�N���ϡ�2012���4���Ȱ������A�㷨����2013�����I�����A�㣬�����A���Y�����£�

�����Y��-��2013��������AӋ�Y������12000ǧ�ˣ�������ĩ���AӋ�Y�����������±���ʾ��

����2013�������ĩ�����AӋ�Y����

�����Y�϶���ÿ���Ȳ��ϵ�ُ؛���ڮ���֧��40%��ʣ��60%����-������֧��;2013��������AӋ�����~�����~��80000Ԫ��ԓ��˾2013��Ȳ��ϵIJ�ُ�A�����±���ʾ��

����2013��Ȳ��ϵIJ�ُ�A��

����Ҫ��

����(1)�_���L�A��˾���ϲ�ُ�A���������ĸ��ʾ���Ŀ��ֵ;

����(2)Ӌ���L�A��˾��-�����AӋ��ُ�F��֧���͵��ļ���ĩ�AӋ�����~����~��

������������:

����(1)

����A=160000+12000=172000��B=700000+13000=713000;C=171000��12000=159000��

����D=713000��12000=701000��E=701000��10=7010000

����(2)

������һ���Ȳ�ُ֧��

����=159000��10��40%+80000=716000(Ԫ)

�������ļ���ĩ�����~��

����=201000��10��60%=1206000(Ԫ)

�������P���]��

����2014��Ӌ�Q���м�ؔ�չ��������y�c�v��R��

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}