����51ij��IӋ���M��ij�Ͷ�Y��ӣ��мס��҃ɂ����x�Ļ���Ͷ�Y���������Y�����£�(1)����ԭʼͶ�Y150�fԪ�����й̶��Y�aͶ�Y100�fԪ�������Y��50�fԪ��ȫ���Y���ڽ��O���cһ��Ͷ�룬�]�н��O�ڣ��\�I�ڞ�5�꣬���ښ�ֵ����5�fԪ���AӋͶ�a����I�I����90�fԪ���꿂�ɱ�(�������f)60�fԪ��

����(2)�ҷ���ԭʼͶ�Y�~200�fԪ�����й̶��Y�a120�fԪ�������Y��Ͷ�Y80�fԪ�����O��2�꣬�\�I��5�꣬���O���Y������Ϣ10�fԪ�������Y���ڽ��O�ڽY���rͶ�룬�̶��Y�a��ֵ����8�fԪ������Ͷ�a��������170�fԪ�����I�ɱ�80�fԪ/�ꡣ

�����̶��Y�a��ֱ�������f��ȫ�������Y���ڽK�Y�c�ջء�ԓ��I���ⶐ��I�������⽻���ö���

����Ҫ��

����(1)�f���ס��ҷ����Y��Ͷ��ķ�ʽ��

����(2)Ӌ��ס��ҷ�������ă��F��������

����(3)Ӌ��ס��ҷ����������O�ڵ��o�BͶ�Y�����ڡ�

����(4)Ӌ��ס��ҷ����Ŀ�Ͷ�Y�����ʡ�

����(5)ԓ��I�����ИI�Ļ����۬F�ʞ�10%��Ӌ��ס��ҷ����ă��Fֵ��

����(6)Ӌ��ס��ҷ���������~�������~�������^�ɷ����ă��ӡ�

����(7)���÷����؏ͷ����^�ɷ����ă��ӡ�

����(8)�������Ӌ���ڷ����^�ɷ����ă��ӡ�

������������

����(1)�����Y��Ͷ��ķ�ʽ��һ��Ͷ��;

�����ҷ����Y��Ͷ��ķ�ʽ��ִ�Ͷ�뷽ʽ��

����(2)���������F��������

�������f=(100-5)/5=19(�fԪ)

����NCFO=-150(�fԪ)

����NCF1-4=(90-60)+19=49(�fԪ)

����NCF5=49+50+5=104(�fԪ)

�����ҷ�������ă��F��������

����NCFO=-120(�fԪ)

����NCF1=0(�fԪ)

����NCF2-=-80(�fԪ)

����NCF3-6=170-80=90(�fԪ)

����NCF7=90+80+8=178(�fԪ)

����(3)�����������O�ڵ��o�BͶ�Y������=150/49=3.06(��)

�����ҷ������������O�ڵ��o�BͶ�Y������=200/90=2.22(��)

�����ҷ����������O�ڵ��o�BͶ�Y������=2+2.22=4.22(��)

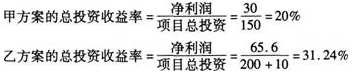

����(4)������������=90-60=30(�fԪ)

�����ҷ��������f=(120+10-8)/5=24.4(�fԪ)

�����ҷ�����������=170-80-24.4=65.6(�fԪ)

����(5)�����ă��Fֵ=49��(P/A��10%��4)+55��(P/F��10%��5)-150=49��3.1699+55 ��0.6209-150=39.47(�fԪ)

�����ҷ����ă��Fֵ=90 ��[(P/A��10%��7)-(P/A��10%��2)]+88 ��(P/F��10%��7)-80��(P/F��10%��2)-120=90��(4.8684-1.7355)+88 �� 0.5132-80��0.8264-120=281.961+45.1616-66.112-120=141.01(�fԪ)

����(6)����������~�������~=39.47/(P/A��10%��5)=39.47/3.7908=10.41(�fԪ)

�����ҷ���������~�������~=141.01/(P/A��10%��7)=141.01/4.8684=28.96(�fԪ)

��������ҷ���������~�������~�������ҷ�������

����(7)�ɷ�����������С��������35�ꡣ

���������{����ă��Fֵ=39.47+39.47��(P/F��10%��5)+39.47 ��(P/F��10%��10)+39.47��(P/F��10%��15)+39.47��(P/F��10%��20)+39.47 ��(P/F��10%��25)+39.47 ��(P/F��10%��30)=39.47+39.47��0.6209+39.47��0.3855+39.47��0.2394+39.47 ��0.1486+39.47��0.0923+39.47 ��0.0573=100.41(�fԪ)

�����ҷ����{����ă��Fֵ=141.01 ��[1+(P/F��10%��7)+(P/F��10%��14)+(P/F��10%��21)+(P/F��10%��28)]=141.01 ��(1+0.5132+0.2633+0.1351+0.0693)=279.33(�fԪ)

��������ҷ����{����ă��Fֵ�������ҷ�������

����(8)���Ӌ���ڞ�5�꣬���ԣ�

���������{����ă��Fֵ=ԭ�������Fֵ=39.47(�fԪ)

�����ҷ����{����ă��Fֵ=�ҷ���������~�������~��(P/A��10%��5)=28.96 �� 3.7908=109.78(�fԪ)

��������ҷ����{����ă��Fֵ�������ҷ�������

�Pע��ԇ����Ӌ�Q����һ�r�g���𰸣�������!

�Pע��ԇ����Ӌ�Q����һ�r�g���𰸣�������!

��Ӌ�Q�}�����֙C�}���� | �����Ź����~̖"566��Ӌ�Q"

�������P���]��

����2014��Ӌ�Q���м�ؔ�չ��������l���c�v��R��

����2014��Ӌ�Q���м�ؔ�չ��������y�c�v��R��

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}