�����塢�C���}(����}��2�}����25�֣���1С�}10�֣���2С�}15�֡���Ҫ��Ӌ����}Ŀ�����}���e���Ԙ��������⣬�����г�Ӌ���^��;Ӌ��Y�����F(xi��n)С��(sh��)�ģ����}���eҪ�����⣬������С��(sh��)�c���λС��(sh��);Ӌ��Y���І�λ�ģ�������Ԙ�������Ҫ���f�����ɵă��ݣ�����������������U����Ҫ����䓹P��A��P�ڴ��}���е�ָ��λ�ô��}����t���oЧ���}̎����)

����50��֪ij���F��˾���O����Ͷ�Y���ġ��ɂ��������ģ����P�Y�����£�

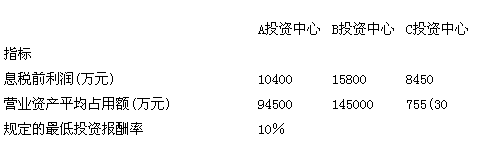

�����Y��1

�����Y��2��D�������ĠI�I(y��)�����52000Ԫ��׃�ӳɱ����~��25000Ԫ����������ؓ؟�˿ɿصĹ̶��ɱ���15000Ԫ����������ؓ؟�˲��ɿص�����ԓ����ؓ���Ĺ̶��ɱ���6000Ԫ��

�����Y��3��E�������ĵ�߅�Hؕ�I��80000Ԫ��ؓ؟�˿ɿ�߅�Hؕ�I��60000Ԫ���������IJ��T߅�Hؕ�I���~��45000Ԫ��

�����Y��4��D�������O�˃ɂ��ɱ����ģ����м׳ɱ����ģ����a(ch��n)һ�N�a(ch��n)Ʒ���A��a(ch��n)��5000�����A���λ�ɱ�200Ԫ�����H�a(ch��n)��6000�������H�ɱ���1170000Ԫ��

�����Y��5�����F��˾Ͷ�Y�~��4000000Ԫ���AӋҪ�_��ͬ�ИI(y��)ƽ����Ͷ�Y�Y���؈���12%��ˮƽ��

����Ҫ��

����(1)����(j��)�Y��1Ӌ�����Ͷ�Y���ĵ�����ָ�ˣ�

������Ͷ�Y����ʣ�����(j��)���u�r��Ͷ�Y���ĵĘI(y��)��;

������ʣ�����棬����(j��)���u�r��Ͷ�Y���ĵĘI(y��)��;

�����۷������^����Ͷ�Y����ʺ�����ʣ���������Ͷ�Y���ĘI(y��)���ă�(y��u)ȱ�c�����C�Ͽ��]���F��˾�����Y��Ͷ�Y���Ă����ġ�

����(2)����(j��)�Y��2Ӌ��D��������߅�Hؕ�I���~���ɿ�߅�Hؕ�I���~�Ͳ��T߅�Hؕ�I���~��

����(3)����(j��)�Y��3Ӌ��E��������ؓ؟�˵Ŀɿع̶��ɱ��Լ����ɿص�����ԓ��������ؓ���Ĺ̶��ɱ���

����(4)����(j��)�Y��4Ӌ��׳ɱ����ĵ��A��ɱ���(ji��)�s�~���A��ɱ���(ji��)�s�ʡ�

����(5)����(j��)�Y��5����ͬ�ИI(y��)ƽ����Ͷ�Y�Y���؈��ʘ˜ʴ_����˾��ԓ��ɵ�Ŀ����������١�

������������

����(1)����(j��)�Y��1Ӌ�����Ͷ�Y���ĵ�����ָ�ˣ�

������Ͷ�Y����ʣ�

�����u�r��CͶ�Y���ĘI(y��)���(y��u)��BͶ�Y���ĘI(y��)����

������ʣ�����棺

����AͶ�Y���ĵ�ʣ������=��(j��ng)�I����-(��(j��ng)�I�Y�a(ch��n)�����Ͷ�Y�����)=10400-94500 ��10%=950(�fԪ)

����BͶ�Y���ĵ�ʣ������=��(j��ng)�I����-(��(j��ng)�I�Y�a(ch��n)�����Ͷ�Y�����)=15800-145000��10%=1300(�fԪ)

����CͶ�Y���ĵ�ʣ������=��(j��ng)�I����-(��(j��ng)�I�Y�a(ch��n)�����Ͷ�Y�����)=8450-75500��10%=900(�fԪ)

�����u�r��BͶ�Y���ĘI(y��)���(y��u)��AͶ�Y���Ĵ�֮��CͶ�Y���ĘI(y��)����

�����۾C���u�r��

����Ͷ�Y����ʵă�(y��u)�c���܉�ӳͶ�Y���ĵľC�ϫ@������;���ЙM��ɱ���;���H���Դ�ʹ��(j��ng)���ˆT�Pע�I�I(y��)�Y�a(ch��n)�\��Ч�ʣ����������Y�a(ch��n)�������{������(y��u)���YԴ����;����Ͷ�Y����ʵ�ȱ�c���^���Pעԓָ�˕���������О�Įa(ch��n)������ֲ���������p�����w�������Ŀ�ˣ����½�(j��ng)���ˆT����ǰ����������L�h���档

����ʣ������ָ�˵ă�(y��u)�c�Ǐ��a��Ͷ�Y�����ָ�˕�ʹ�ֲ������c���w�������_ͻ�IJ���;��ʣ������ָ�˵�ȱ�c����������һ���^��ָ�ˣ��ʶ��y���ڲ�ͬҎ(gu��)ģ��Ͷ�Y����֮�g�M�ИI(y��)�����^;����ʣ������ͬ�ӃH��ӳ���ژI(y��)�����μ�ʹ���@һָ��Ҳ������Ͷ�Y���Ĺ����ߵĶ����О顣

�����C�Ͽ��]�Č���I(y��)��ؕ�I������BͶ�Y���ĘI(y��)���(y��u)��AͶ�Y���Ĵ�֮��CͶ�Y���������ԣ����F��˾�����Y��Ͷ�Y��BͶ�Y���ġ�

����(2)����(j��)�Y��2Ӌ��D��������߅�Hؕ�I���~���ɿ�߅�Hؕ�I�Ͳ��T߅�Hؕ�I���~��

������D��������߅�Hؕ�I���~=�N�����뿂�~-׃�ӳɱ����~=52000-25000=27000(Ԫ)

������D�������Ŀɿ�߅�Hؕ�I���~=߅�Hؕ�I-ԓ����ؓ؟�˿ɿع̶��ɱ�=27000-15000=12000(Ԫ)

������D�������IJ��T߅�Hؕ�I���~=�ɿ�߅�Hؕ�I-ԓ����ؓ؟�˲��ɿع̶��ɱ�=12000-6000=6000(Ԫ)

����(3)E��������ؓ؟�˿ɿع̶��ɱ�=80000-60000=20000(Ԫ)

����E��������ؓ؟�˲��ɿص�����ԓ��������ؓ���Ĺ̶��ɱ�=600000-45000=15000(Ԫ)

����(4)�ټ׳ɱ������A��ɱ���(ji��)�s�~=�A��؟�γɱ�һ���H؟�γɱ�=200 ��6000-1170000=30000(Ԫ)

�����ڼ׳ɱ������A��ɱ���(ji��)�s��=�A��ɱ���(ji��)�s�~/�A��ɱ���100%=30000/(200 ��6000)��100%=2.5%

����(5)Ŀ������=4000000��12%=480000(Ԫ)

�������P���]��

����2014��Ӌ�Q���м�ؔ�չ��������l���c�v��R��

����2014��Ӌ�Q���м�ؔ�չ��������y�c�v��R��

����2014���м���Ӌ�Q��ԇ�俼��(j��ng)��c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}