����48C��˾���a���N�ۼaƷ��Ŀǰ���������ߞ顰2/15��N/30������ռ�N���~60%�Ŀ͑����ۿ��ڃȸ�����ܹ�˾�ṩ���ۿ�;�������ۿ۵đ����~���У���80%�����������ڃ��ջأ�����20%�������ڝM��10��(ƽ����)�ջء������~����ջأ���Ҫ֧��ռ�����~���~10%�����~�M�á���������^�m����Ŀǰ���������ߣ��AӋ�aƷ�N������5�f�����r200Ԫ����λ׃�ӳɱ�144Ԫ��

����������ꌢ�������߸Ğ顰5/10��N/20�����AӋ����Ӱ푮aƷ�Ćr����λ׃�ӳɱ������N���~�����ӵ�1200�fԪ���c��ͬ�r�������ۿ۵ı������������N���~��70%;�������ۿ۵đ����~���У���50%�����������ڃ��ջأ�����50%�����������ڝM��20��(ƽ����)�ջء�

�����@Щ�����~����ջأ���Ҫ֧��ռ�����~���~10%�����~�M�á�ԓ��˾�����~����Y���ɱ���12%��

����Ҫ��

����(1)���O��˾�^�m����Ŀǰ���������ߣ�Ӌ����ƽ���լF�ں͑����~�Ӌ��Ϣ(һ�갴360��Ӌ�㣬Ӌ��Y�����fԪ���λ������С���c����λ����ͬ)��

����(2)���O��˾�����µ��������ߣ�Ӌ����ƽ���լF�ں͑����~�Ӌ��Ϣ��

����(3)Ӌ���׃������������ēp��׃�Ӄ��~���������f����˾�����׃�������ߡ�

������������

����(1)����׃�������ߵ�ƽ���լF�ں͑����~�Ӌ��Ϣ

�����N���~=5 ��200=1000(�fԪ)

����׃�ӳɱ�=5��144=720(�fԪ)

����׃�ӳɱ���=׃�ӳɱ�/�N���~=720/1000=72%

����ƽ���լF��=15��60%+30��40%�� 80%+40��40%��20%=21.8(��)

���������~�Ӌ��Ϣ=ƽ�����N���~Xƽ���լF�ڡ�׃�ӳɱ��ʡ��Y���ɱ�

����=(1000/360)��21.8��72%��12%

����=5.2320(�fԪ)

����(2)��׃�������ߺ��ƽ���լF�ں͑����~�Ӌ��Ϣ

����ƽ���լF��=70%��10+30%��50%��20+30%��50%��40=16(��)

���������~�Ӌ��Ϣ=(1200/360)��16��72%��12%=4.6080(�fԪ)

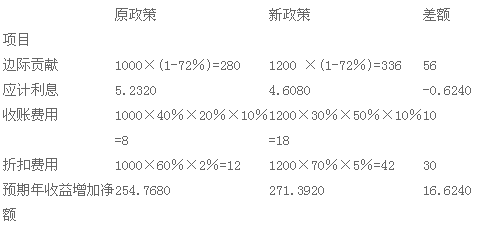

����(3)ÿ������׃���~(���~��λ���fԪ)

�������ԣ���˾��ԓ��׃�������ߡ�

�������P���]��

����2014��Ӌ�Q���м�ؔ�չ��������l���c�v��R��

����2014��Ӌ�Q���м�ؔ�չ��������y�c�v��R��

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}