�����c���鿴��2014���Ӌ�Q���м�ؔ�չ�������ǰ����ԇ�}�R��

����һ������x���}(����ÿС�}���x���У�ֻ��һ�������}������_�𰸡�Ո���x���Ĵ𰸣������}��Ҫ����2B�U�P��Ϳ���}������������Ϣ�c������}��25�֣�ÿС�}1�֡����x���e�x�����x�����÷֡�)

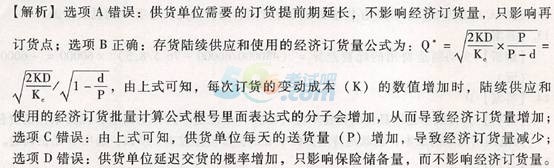

����1 �������PͶ�Y���֮�g�Pϵ���������_����( )��

����A.�ĿͶ�Y����ֱ��Ͷ�Y

����B.�CȯͶ�Y�����g��Ͷ�Y

����C.����Ͷ�Y����ֱ��Ͷ�Y

����D.����Ͷ�Y�����g��Ͷ�Y

���������𰸣�D

������������

����ֱ��Ͷ�Y�c�g��Ͷ�Y���ĿͶ�Y�c�CȯͶ�Y���ɷNͶ�Y���ʽ�ăȺ��ͷ�����һ�µģ�ֻ�Ƿ�ǶȲ�ͬ��ֱ��Ͷ�Y�c�g��Ͷ�Y���{����Ͷ�Y�ķ�ʽ�ԣ��ĿͶ�Y�c�CȯͶ�Y���{����Ͷ�Y�Č����ԡ�����Ͷ�Y����ֱ��Ͷ�Y������Ͷ�Y��Ҫ���g��Ͷ�Y����Ҳ������ֱ��Ͷ�Y���e����I�g�ęM�����е��IͶ�Y��

����2 �����P�ڬF��ؚw���ı����У����_����( )��

����A.���F�����~���ڻ���ڻؚw������ُ�������Ѓr�Cȯ

����B.���ЬF��ęC���ɱ��������F��ؚw������

����C.��Ϳ��ƾ�Lȡ�Q��ģ��֮������أ������ɬF������������ھC�Ͽ��]�����صĻ��A�ϴ_����

����D.��߿��ƾ�H��Ӌ�㹫ʽ�飺H=2R-L

���������𰸣�C

������������

����3ij��˾���a��������ȫ��ͨ�^��ُȡ�ã���˾�����Uչ�Ľ���ӆ؛ģ�ʹ_���M؛������ ���������У��܉����������ӆ؛�����ӵ���( )��

����A.��؛��λ��Ҫ��ӆ؛��ǰ�����L

����B.ÿ��ӆ؛��׃�ӳɱ�����

����C.��؛��λÿ�����؛������

����D.��؛��λ���t��؛�ĸ�������

���������𰸣�B

������������

����4 ���и���У����܅f�{�������c������֮�gì�ܵķ�ʽ��(��)��

����A.�Ј�����˾���н��ջ��̲�

����B.������ͨ�^��ͬ��ʩ�����Խ��

����C.������ֹͣ���

����D.�������ջؽ��

���������𰸣�A

������������

�������}�Ŀ����c���������c������֮�gì�ܵąf�{��ʽ����f�{�������c������ ֮�g��ì�ܣ�ͨ�����õķ�ʽ�У������Խ��;�ջؽ���ֹͣ��

����5

����A.53091

����B.56371

����C.114640

����D.131810

���������𰸣�C

������������

������5��ĩ�ı�����=10000 x (F/A, 3% , 10) =114640 (Ԫ)��

����6 ij��I�M�M��һ헹̶��Y�aͶ�Y�Ŀ�Q�ߣ��Y���ɱ���12%�����Ă������ɹ��x���� �м������Ŀ�����ڞ�10�꣬���Fֵ��1000�fԪ���ҷ����ĬFֵָ����0.85;���� �����Ŀ�����ڞ�15�꣬�����������150�fԪ;�������ăȺ�����ʞ�10%��� ��Ͷ�Y������(��)��

����A.����

����B.�ҷ���

����C.������

����D.������

���������𰸣�A

������������

���������ҷ����ĬFֵָ��С��1���������ăȺ�����ʞ�10%��С���O���۬F��12%,�����ҷ����Ͷ�������������;�����ͱ��������Ŀ�����ڲ��ȣ����x��������������ķ���������������������������=1000/ (P/A, 12% , 10)= 176.98 (�fԪ)�����ڱ����������Լ����^����

����7 ���Ќ��ڃȺ�����ʷ���ȱ�c����( )��

����A.�]�п��]؛�ŕr�g�rֵ

����B.�]�п��]�ĿӋ���ڵ�ȫ���F��������

����C.ָ�����N�F�ʸߵ͵�Ӱ�

����D.����ֱ�ӿ��]Ͷ�Y�L�U��С

���������𰸣�D

������������

�����Ⱥ�����ʵ�ȱ�c��Ӌ���^�̏��s������ֱ�ӿ��]Ͷ�Y�L�U��С;���Ҍ���Ͷ �YҎģ��ͬ�Ļ��ⷽ���Еr�������e�`�Q�ߡ�

����8 ���и���У��܉�ֱ�ӷ�ӳ���P�Q�ߵĽY�����nj��H���x�������Mһ��Ҏ������( )��

����A.�I���A��

����B.���T�Q���A��

����C.ؔ���A��

����D.؟���A��

���������𰸣�B

������������

�������T�Q���A���܉�ֱ�ӷ�ӳ���P�Q�ߵĽY�����nj��H���x�������Mһ��Ҏ����

1 2 3 4 5 6 7 8 9 10 ...

��һ� >> �������P���]��

����2014��Ӌ�Q���м�ؔ�չ��������l���c�v��R��

����2014��Ӌ�Q���м�ؔ�չ��������y�c�v��R��

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}