�����塢�C���}

����1. �����ɷ�����˾(���º��Q������˾)����ֵ��һ��{����I���m�õ���ֵ�����ʞ�l7%����Ʒ�N�ۃr���о�������ֵ���~����ÿ�P�N�۷քe�Y�D�N�۳ɱ���������˾�N����Ʒ����������ṩ�ڄվ������I�I�ա�

����������˾2008��9�°l���Ľ����I�����£�

����(1)�Խ�����؛�N�۷�ʽ��A��˾�N����Ʒһ����ԓ����Ʒ���N�ۃr���4�fԪ�����H�ɱ���3.4�fԪ����؛�κ���ֵ�����ðlƱ�ѽ�A��˾��������յ������y�С�

����(2)�cB��˾��ӆ�f�h��ί������N��Ʒһ�����������N�f�h��B��˾�����N��Ʒ�f�h�r��5%��ȡ���m�M����ֱ�ӏĴ��N���п۳���ԓ����Ʒ�ąf�h�r��5�fԪ�����H�ɱ���3.6�fԪ����Ʒ���\��B��˾������ĩ�յ�B��˾�_���Ĵ��N��Σ��������۳�ԓ����Ʒ��50%;ͬ�r�յ����۳����N��Ʒ�Ĵ��N��(�ѿ۳����m�M)��

����(3)�cC��˾��ӆһ��O�䰲�b��ͬ��ԓ�O�䰲�b�ڞ�ɂ��£���ͬ���r���3�fԪ���փɴ���ȡ������ĩ�յ���һ�P�r��1�fԪ���������y�С�����ͬ�s�������b�����������ȡʣ��Ŀ�헡�������ĩ���ь��H�l�����b�ɱ�l.2�fԪ(�ٶ����鰲�b�ˆT���Y)��

����(4)��D��˾�N��һ���ض���Ʒ����ͬҎ����ԓ����Ʒ횆Ϊ��OӋ���죬���r��35�fԪ���Ժ�ͬ��ӆ�����ɂ��Ƚ�؛��D��˾�A��ȫ���r�������ĩ��ԓ����Ʒ��δ�깤���Ѱl�����a�ɱ�15�fԪ(���У����a�ˆT���Y5�fԪ��ԭ����10�fԪ)��

����(5)��E��˾�N��һ���������ԓ����������N�ۃr���100�fԪ�����H�ɱ���80�fԪ����ֵ�����ðlƱ����؛���ѽ��oE��˾��E��˾���_���Ѓ����̘I�RƱ��ԓ�̘I�RƱ���ޞ������£������՞�l2��10�ա�E��˾���܈������ƣ����t������23����؛��

����(6)�cH��˾��ӆһ��O��S���Յf�h������ĩ��ԓ�S������ɲ���H��˾��պϸ���ֵ���lƱ�Ϙ����Ľ��~��42.74����ֵ����7.26��؛���ѽ��յ��������ԓ헾S���գ��l�����P�M��l0.4�fԪ(�ٶ�����S���ˆT���Y)��

����(7)M��˾�˻�l999��l2��28��ُ�I����Ʒһ����ԓ����Ʒ���N�ۃr���6�fԪ�����H�ɱ���4.7�fԪ��ԓ����Ʒ���N�����������۳��r�_�J���������δ��ȡ������������؛���ɷ���ԭ��ͬ�s��������ĩ���k����؛���m���_�t����ֵ�����ðlƱ��

����(8)Ӌ�㱾�������ö����ٶ�ԓ��˾�m�õ����ö����ʞ�33%�����ڟo�κμ{���{����헡�

�����������P�Y�ϣ�

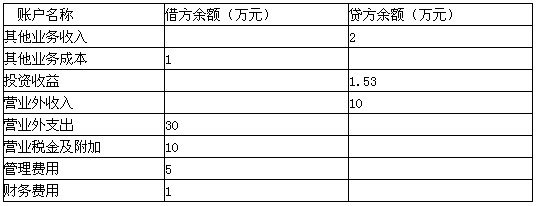

���������������I���⣬������˾��ӛ9�·ݰl�������������I���γɵ��~�����~���£�

����Ҫ��

����(1)����������˾����(1)��(8)헽����I�����P�ĕ�Ӌ���(���������M����ĿҪ��������Ŀ���������Q)��

����(2)����������˾9�·ݵ���������

����(���еĽ��~��λ���fԪ��ʾ�������λС��)

�������P���]��

2010�������Ӌ�Q��ԇ�A�Ώ������h�cӋ������������������2010���Ӌ�Q��������Ӌ���ա����}���v�x�R����������������2010��Ӌ�Q��ԇ�����������������¾����}�R��