�����ġ�������x���}(����}��3���}��ÿ�}5��С�}��ÿС�}2�֣���30�֣�ÿС�}���x���У���һ����һ�����Ϸ����}������_�𰸡�ÿС�}ȫ���x���ÝM�֣����x��������ֵ�����x���e�x�����x�����÷�)

����47����������ݣ��ش�47-51�}��

����X��˾����ֵ��һ��{���ˣ��m�õ���ֵ�����ʞ�17%�������P�Y�����£�

����(1)�aƷ�������N�ۃr���о�������ֵ����

����(2)�����H�ɱ����㣬��P�Y�D�N�۳ɱ���

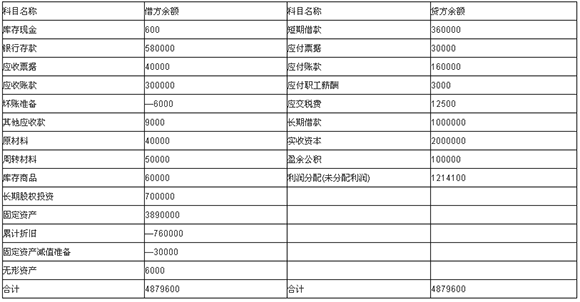

����(3)2012��12��1�����P��Ŀ���~���£�

�������P��Ŀ���~���λ��Ԫ

����(4)X��˾2012��12�°l�����½����I�գ�

������12��1�գ��N�۽o��˾һ���aƷ���N�ۃr��50000Ԫ���aƷ�ɱ�40000Ԫ���aƷ�ѽ��l�����_����ֵ�����ðlƱ�������δ�յ������˼����ջ�؛��p���s���ĬF���ۿۗl���飺2/10��1/20��n/30(�ٶ�Ӌ��F���ۿەr�����]��ֵ��)��12��16��X��˾�յ���˾��؛�

������12��5�գ�ُ��ԭ����һ������ֵ�����ðlƱ��ע���Ľ��~��400000Ԫ����ֵ��68000Ԫ�������ѽ����_���������졣��I�_������Ϣ�̘I�Ѓ��RƱ��

������12��15�Ռ����N��һ��ԭ���ϣ��N�ۃr��300000Ԫ�����ό��H�ɱ�110000Ԫ�������ѽ��l�����_����ֵ�����ðlƱ������ѽ��յ����������y�С�

������12��25�ճ���һ�_�������k���O�䣬�O���~��ԭ�r210000Ԫ���������f34000Ԫ������pֵ�ʂ��30000Ԫ�����ۃr��200000Ԫ�������O��r���ѽ��յ����������y�У��ٶ������]��ֵ����

������12��31��Ӌ���؛���r�ʂ�3000Ԫ��Ӌ��o���Y�a�pֵ�ʂ�300Ԫ��

�����ޔ��N�����ßo���Y�a1000Ԫ;Ӌ������ù̶��Y�a���f15000Ԫ��

�����߱�������ö��M�ú͑������ö���28550Ԫ;Ӌ�ᷨ��ӯ��e8565Ԫ��

�������������Y�ϣ������x헱������_����(����)��

����A.12��16�գ�X��˾���_�Jؔ���M��500Ԫ

����B.���۹̶��Y�aʹX��˾�Ĵ�̎��ؔ�a�p������146000Ԫ

����C.Ӌ���؛���r�ʂ�r������ӛ�Y�a�pֵ�pʧ���Jӛ��؛���r�ʂ�

����D.Ӌ�ᑪ�������ö����ڠI�I�������к���

����������: A,C

�����𰸽���:

���������������۹̶��Y�a�r���������ەr�Ĺ̶��Y�a���~��rֵ�D��̶��Y�a�����~���С�Ӌ�ᑪ�������ö�����ӛ���ö��M�ã��Jӛ�������Mһһ�������ö���

����48����X��˾2012��12�°l�������������I�գ������f�������_����(����)��

����A.��헢���ԭ���ϵ����~�rֵ��400000Ԫ

����B.��헢��Б��_�J�đ���Ʊ�����~��468000Ԫ

����C.��헢ی�X��˾2012��ȠI�I������Ӱ��~��300000Ԫ

����D.��헢�����ԭ���ϳɱ��Y�D�������I�ճɱ�

����������: A,B,D

�����𰸽���:

��������������헢ی�X��˾2012��ȠI�I������Ӱ��~��190000Ԫ(300000-110000)��

�������P��䛞飺

������헢�12��5��ُ��ԭ���ϕr��

�����裺ԭ����400000

�����������Mһһ������ֵ��(�M헶��~)68000

�����J������Ʊ��468000

������헢�裺�y�д��351000

�����J�������I������300000

�����������M����������ֵ��(�N헶��~)51000

�����裺�����I�ճɱ�ll0000

�����J��ԭ����110000

����49X��˾���ڰl���Ĺ����M����(����)Ԫ��

����A.16000

����B.16500

����C.16300

����D.16800

����������: A

�����𰸽���:

�������������Y��(6)��

�����裺�����M��1000

�����J����Ӌ���N1000

�����裺�����M��15000

�����J����Ӌ���f15000

����50 2012��12��31���Y�aؓ�����еĴ�؛�Ŀ���~��(����)Ԫ��

����A.1500000

����B.400000

����C.397000

����D.1189600

����������: C

�����𰸽���:

��������������؛�Ŀ�Ľ��~=40000+50000+60000-40000+400000-110000-3000=397000(Ԫ)��

����512012��12��31���Y�aؓ�����е�δ���������Ŀ���~��(����)Ԫ��

����A.1214100

����B.205650

����C.1419750

����D.1411185

����������: D

�����𰸽���:

������������δ���������Ŀ�Ľ��~=1214100+50000-40000-500+300000-110000+54000-(3000+300)-(1000+15000)-28550-8565=1411185(Ԫ)��

����X��˾��Ӌ��䛣�

������12��1���N��؛��r��

�����裺�����~��58500

�����J�����I�I������50000

�����������Mһһ������ֵ��(�N헶��~)8500

�����裺���I�I�ճɱ�40000

�����J�������Ʒ40000

����12��16���յ�؛��r��

�����裺�y�д��58000

����ؔ���M��500

�����J�������~��58500

������12��5��ُ��ԭ���ϕr��

�����裺ԭ����400000

�����������Mһһ������ֵ��(�M헶��~)68000

�����J������Ʊ��468000

������12��15���N��ԭ���ϕr��

�����裺�y�д��351000

�����J�������I������300000

�����������Mһһ������ֵ��(�N헶��~)51000

�����裺�����I�ճɱ�110000

�����J��ԭ����110000

������12��25�ճ����O��r��

�����裺�̶��Y�a����146000

������Ӌ���f34000

�����̶��Y�a�pֵ�ʂ�30000

�����J���̶��Y�a210000

�����裺�y�д��200000

�����J���̶��Y�a����200000

�����裺�̶��Y�a����54000

�����J���I�I������54000

������12��31Ŀ��

�����裺�Y�a�pֵ�pʧ3000

�����J����؛���r�ʂ�3000

�����裺�Y�a�pֵ�pʧ300

�����J���o���Y�a�pֵ�ʂ�300

�����裺�����M��1000

�����J����Ӌ���N1000

�����裺�����M��15000

�����J����Ӌ���f15000

�����߽裺���ö��M��28550

�����J���������Mһһ�������ö�28550

�����裺��������8565

�����J��ӯ��e8565

�������P���]��

����������Ӌ�Q��ԇ��������Ӌ���ա��v�����}�R��

����2014��Ӌ�Q��������Ӌ���ա��Ԝy�}�������R��

����2014��Ӌ�Q��������Ӌ���ա�������}�������R��

����2014��Ӌ�Q��������Ӌ���ա�������������c�R��