����؟�����Ϸ���ľ ��

���˱��ĵľW��߀�����W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

�����塢�C���}

����1����:

����(1)��ԓͶ�Y�Է��خa��2006�ꡫ2008�����P�I���M��̎��

������2006��ُ�����خa�r

�����裺Ͷ�Y�Է��خa 1000

�����J���y�� 1000

������2007����յ����

�����裺�y�д�� 80

�����J���A���~�� 80

������2007��ĩ�_�J�����Ӌ�����f

�����裺�A���~�� 80

�����J�������I������ 80

�����裺�����I�ճɱ� 40

�����J��Ͷ�Y�Է��خa��Ӌ���f[(1000-0)��25] 40

������2008��ͬ��

����(2)���O���չ��ʃrֵģʽӋ���r����Ӌ̎�����£�

������2007����յ����

�����裺�y�д�� 80

�����J���A���~�� 80

������2007��ĩ�_�J����ʹ_�J���ʃrֵ׃�ӓp��

�����裺�A���~�� 80

�����J�������I������ 80

�����裺Ͷ�Y�Է��خa�������ʃrֵ׃�� 100

�����J�����ʃrֵ׃�ӓp�� 100

������2008����յ����

�����裺�y�д�� 80

�����J���A���~�� 80

������2008��ĩ�_�J����ʹ_�J���ʃrֵ׃�ӓp��

�����裺�A���~�� 80

�����J�������I������ 80

�����裺Ͷ�Y�Է��خa�������ʃrֵ׃�� 50

�����J�����ʃrֵ׃�ӓp�� 50

����(3)��ԓͶ�Y�Է��خa��2009��ĕ�Ӌ����׃���M�Е�Ӌ̎��

������Ӌ���Ӌ����׃���۷eӰ푔�

������2009�ꌦ��Ӌ����׃���~��̎�����£�

�����裺Ͷ�Y�Է��خa�������ʃrֵ׃�� 150

����Ͷ�Y�Է��خa��Ӌ���f 80

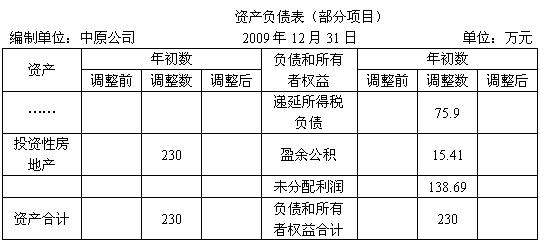

�����J���������䡪��δ�������� 154.1

�����f�����ö�ؓ�� 75.9

�����裺�������䡪��δ��������(154.1��10%) 15.41

�����J��ӯ��e��������ӯ��e 15.41

����ע�����ö��M��Ӱ�Ӌ�����£�

����2007��ĩԓͶ�Y�Է��خa�~��rֵ��1100�fԪ��Ӌ���r���960�fԪ(1000-40)���䑪�{�����r�Բ��140�fԪ�����_�J�f�����ö�ؓ��=140��33%=46.2�fԪ���������ö��M��46.2�fԪ��

����2008��ĩԓͶ�Y�Է��خa�~��rֵ��1150�fԪ��Ӌ���r���920�fԪ(1000-40-40)���䑪�{�����r�Բ��230�fԪ�����_�J�f�����ö�ؓ��=230��33%=75.9�fԪ;��������f�����ö�ؓ��46.2�fԪ������ĩ�������f�����ö�ؓ��29.7�fԪ���������ö��M��29.7�fԪ��

�����ی�2009�꾎�Ƶ�������漰����׃���Ĕ����M���{�����������������������Y�aؓ������