����39�ɷ�����˾(���º��Q��˾)����ֵ��һ��{���ˣ��m�õ���ֵ�����ʞ�17%�����˽���һ���S������2011��12��1�Տ�ij�y�н��ˌ��T���2000�fԪ(�ٶ���˾��ԓ�y�еĽ��H��һ�P)��������ޞ�2�꣬�����ʞ�6%����Ϣ����һ��ȫ��֧����ԓ�S�����ó�����ʽ���죬�c�а�����ӆ�Ĺ��̺�ͬ�Ŀ���r��1800�fԪ���ٶ���Ϣ�Y�������~����Ӌ�㡣

����(1) 2012��l�����c�S���������P��������£�

����1��1�գ��S����ʽ�ӹ��d�����������y�д����а���֧�������M�ȿ�500�fԪ;

����4��.1�գ����y�д����а���֧�������M�ȿ�400�fԪ;

����7��1�գ����y�д����а���֧�������M�ȿ�400�fԪ;

����12��31�գ�����ȫ���깤����Ͷ��ʹ�á���˾߀��Ҫ֧�����̃r��500�fԪ��

�����������T���2012��ȡ�õ���Ϣ�����40�fԪ(�����y��)��

����(2) 2013��l�����c������S���͂����ؽM���P��������£�

����1��31�գ��k��S�����̿����Q�㣬�c�а����Y��Ĺ��̿���r��1800�fԪ��ͬ�չ��̽������m�k���ꮅ��ʣ��̿���δ֧����

����11��10�գ���˾�l��ؔ�����y���AӋ�o�����ڃ�߀��2011��12��1�ս��˵ĵ��ڽ������Ϣ�����ս���ͬ����˾�ڽ������δ߀���g����Ȼ��횰���ԭ����֧����Ϣ������������g���^2���£��y��߀������1%���PϢ��

����11��20�գ��y�Ќ��䌦��˾�Ă���ȫ�����o�Y�a������˾��

����12��1�գ���˾�c�Y�a������˾�_�ɂ����ؽM�f�h�������ؽM�՞�12��1�գ��c�����ؽM���P���Y�a������͂��յ����Й����D�����P�������m���ڮ����k���ꮅ�����P�����ؽM�����P�Y�����£�

�������Y�a������˾���Ȼ����˾���зeǷ����Ϣ��

�����ڼ�˾��һ�_���a�O��փ����ւ��գ�ԓ�O��ԭ�r��1200�fԪ����Ӌ���f��400�fԪ�����ʃrֵ��1000�fԪ���ւ��r�_������ֵ�����ðlƱ��ע������ֵ�����~��170�fԪ��

�������Y�a������˾����˾��ʣ��������ʩ���D�ɣ��Y�a������˾�ɴ˫@�ü�˾��ͨ��200�f��(ÿ����ֵ1Ԫ)��ÿ���Ѓr��4Ԫ��

����(3) 2014��l�����c�Y�a�ÓQ���P��������£�

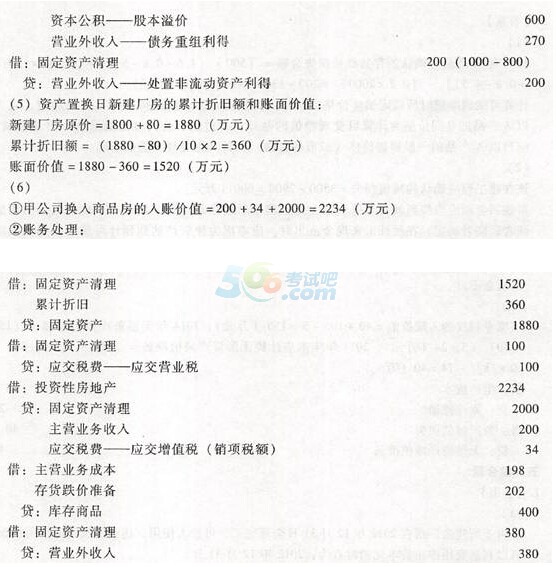

����12��1�գ���˾���ڽ��I�I�����£����ˌ��F�a�I�D�ͺͮaƷ�Y���{�����c�Y�a������˾�عɵ��ҹ�˾(ԓ��˾�鷿�خa�_�l��I)�_���Y�a�ÓQ�f�h���f�hҎ������˾��ǰ���½��S���Ͳ��֎����Ʒ�c�ҹ�˾���_�l����Ʒ���M���ÓQ���Y�a�ÓQ�՞�12��1�ա��c�Y�a�ÓQ���P���Y�a������͂��յ����Й����D�����P�������m���ڮ����k���ꮅ���������P�Y�����£�

�����ټ�˾���Q�������Ʒ���~�����~��400�fԪ���ў�ԓ�����ƷӋ���� 202�fԪ�ĵ��r�ʂ䣬���ʃrֵ��200�fԪ����ֵ�����~��34�fԪ;��˾�Q�����½��S���Ĺ��ʃrֵ��2000�fԪ�������I�I�����~��100�fԪ����˾���½��S����������ƽ����Ӌ�����f���AӋʹ�����ޞ�10�꣬�AӋ����ֵ��80�fԪ��

�������ҹ�˾�����ÓQ����Ʒ�����~��rֵ��2000�fԪ�����ʃrֵ��2234�fԪ��

����(4) �����Y�ϣ�

�����ټٶ���˾���Q�˵���Ʒ�����������γ�Ͷ�Y�Է��خa�������óɱ�ģʽ�M�к��mӋ����

�����ڼٶ���˾�]���ҹ�˾����֧����ֵ����

�����ۼٶ�ԓ��؛�����Y�a���Q�����̘I���|��

����Ҫ��

����(1) �_���c������S�����P�Ľ����Ϣֹͣ�Y�����ĕr�c����Ӌ��_���齨��S�����������Y��������Ϣ���~��

����(2) ���Ƽ�˾��2012��12��31���cԓ���T�����Ϣ���P�ĕ�Ӌ��䛡�

����(3) Ӌ���˾��2013��12��1��(�����ؽM��)�eǷ�Y�a������˾�Ă��տ��~��

����(4) ���Ƃ����ؽM�ռ�˾�c�����ؽM���P�ĕ�Ӌ��䛡�

����(5) Ӌ���˾��2014��12��1��(�Y�a�ÓQ��)�½��S������Ӌ���f�~���~��rֵ��

����(6) Ӌ��_����˾���ҹ�˾�Q�˵���Ʒ�������~�rֵ�����������P��Ӌ��䛡�

������������

�������𰸡�

����(1)

����������������S����2012��12��31��ȫ���깤����Ͷ��ʹ�ã��_�����A����ʹ�à�B��������Ϣ�M��ֹͣ�Y�����ĕr�c�飺2012��12��31�ա�

�����ڞ齨��S�����������Y��������Ϣ���~=2000x6% -40��80(�fԪ)��

����(2) 2012��12��31���c���T�����Ϣ���P�ĕ�Ӌ��䛣�

�����裺�y�д�� 40

�����ڽ����̡����S�� 80

�����J���L�ڽ�����Ӌ��Ϣ 120(2000x6%)

����(3) �����ؽM�շeǷ�Y�a������˾���տ��~=2000 +2000x6%x2=2240(�fԪ)��

����(4) ��˾�����ؽM���P�ĕ�Ӌ��䛣�

�����裺�̶��Y�a���� 800

������Ӌ���f 400

�����J���̶��Y�a 1200

�����裺�L�ڽ�� 2240

�����J���̶��Y�a���� 1000

�����������M����������ֵ��(�N헶��~) 170

�����ɱ� 200

�Pע��ԇ����Ӌ�Q����һ�r�g���𰸣�������!

�Pע��ԇ����Ӌ�Q����һ�r�g���𰸣�������!

��Ӌ�Q�}�����֙C�}���� | �����Ź����~̖"566��Ӌ�Q"

�������P���]��

������ԇ�ɣ�2014���м���Ӌ�Q��ԇ���_�̌��}

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

����2014���Ӌ�Q���м���Ӌ���ա��R���A�yԇ�}�R��