����39��˾����ֵ��һ��{���ˣ��m�õ���ֵ�����ʞ�17%���N�ۃr��(�Ј��r��)��������ֵ�����~����˾2016��l���IJ��ֽ���������£�

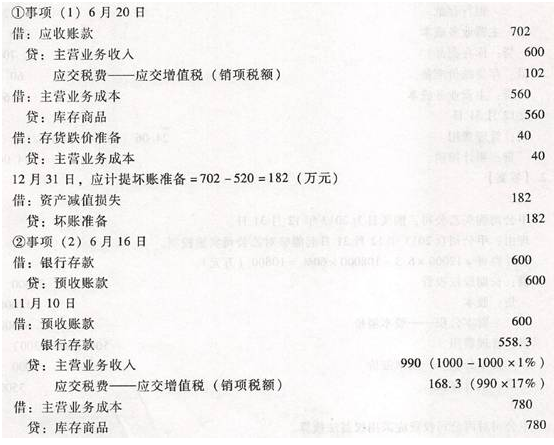

����(1)6��2�գ���˾�c�ҹ�˾��ӆ�aƷ�N�ۺ�ͬ�����ҹ�˾�N��һ��A�aƷ����ͬ�s����ԓ���aƷ���N�ۃr���600�fԪ��؛����؛���\���ҹ�˾������պ�6����֧����

����6��20�գ���˾��A�aƷ�\���ҹ�˾��ͨ�^��ա�ԓ���aƷ�Č��H�ɱ���560�fԪ����Ӌ����r�ʂ�40�fԪ��

������12��31�գ���˾�����ҹ�˾؛����δ�ջء����˽⣬�ҹ�˾���Y�����D���y���o��֧����˾���ڵ�؛������ҹ�˾��ĩ��ؔ�ՠ�r����˾�AӋ���������ҹ�˾؛���δ���F�������Fֵ��520�fԪ��

����(2)6��16�գ���˾�c����˾��ӆ�aƷ�N�ۺ�ͬ�������˾�N��B�aƷ����ͬ�s������˾����11��30��ǰ�ṩB�aƷ;ԓ�aƷ���N�ۃr���1000�fԪ������˾���ں�ͬ��ӆ֮��֧��600�fԪ�������B�aƷ��������պϸ�r֧�������գ���˾�յ�����˾֧����600�fԪ��헡�

����11��10�գ���˾�l��B�aƷ���\�ֱ���˾������˾��ԓ�aƷ�M����գ��l�FijЩ���ȱʧ�����գ���˾ͬ�����N�ۃr���Ͻo��1%�����������՜p����N�ۃr���_������ֵ�����ðlƱ������˾֧������

������˾���aB�aƷ�Č��H�ɱ���780�fԪ,δӋ���؛���r�ʂ䡣

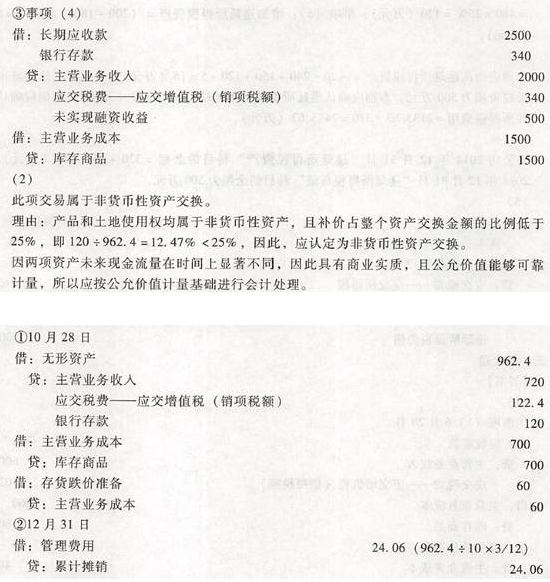

����(3)10��20�գ���˾�c�칫˾�_�Ʌf�h���Ա���˾���a��һ��C�aƷ��120�fԪ�F��Q���칫˾һ������ʹ�Ùࡣ10��28�գ���˾��C�aƷ�\���칫˾�����칫˾�_������ֵ�����ðlƱ��ͬ�r���y�д��֧���a�r120�fԪ;�칫˾������ʹ�Ù�����P�Y���ƽ��o��˾�����k��������ʹ�Ù���׃�����m��

������˾�Q��C�aƷ�ijɱ���700�fԪ����2014��10��28����Ӌ����r�ʂ�60�fԪ���Ј��r���720�fԪ;�Q������ʹ�Ù�Ĺ��ʃrֵ��962.40�fԪ��

������˾��ȡ�õ�����ʹ�Ù����ֱ�������N��ԓ����ʹ�Ù��Լ�˾ȡ��֮�����Կ�ʹ��10�꣬�AӋ����ֵ���㡣��˾�M��ȡ�õ������Ͻ���S������12��31�գ��S����δ�_�����졣

����(4)12��30���۳������O��һ�ף��f�h�s�����÷����տʽ�����N������ĩ���5������տÿ��500�fԪ����Ӌ2500�fԪ���ɱ���1500�fԪ���ٶ��N�ۮ����յ���ֵ�����~340�fԪ�����y�С��N؛�����N�۳����Ց��ս��~�Ĺ��ʃrֵ��2000�fԪ��

����Ҫ��

����(1)���Y��(1)��(2)��(4)�����Ľ�����헣����Ƽ�˾2014�����P��Ӌ��䛡�

����(2)���Y��(3)�����Ľ�����헣��Д��佻�����|���f�����ɣ������Ƽ�˾2014�����P��Ӌ��䛡�

������������

�������𰸡�

����(1)

�Pע��ԇ����Ӌ�Q����һ�r�g���𰸣�������!

�Pע��ԇ����Ӌ�Q����һ�r�g���𰸣�������!

��Ӌ�Q�}�����֙C�}���� | �����Ź����~̖"566��Ӌ�Q"

�������P���]��

������ԇ�ɣ�2014���м���Ӌ�Q��ԇ���_�̌��}

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

����2014���Ӌ�Q���м���Ӌ���ա��R���A�yԇ�}�R��