�����塢�C���}(����}��2С�}����1С�}18�֣���2С�}15�֣���33�֣���Ҫ��Ӌ����Ŀ�����e�f���⣬���г�Ӌ���^�̣�Ӌ��Y�����FС���ģ�������С���c���λ��)

����38��˾200l����2002��l�������P����������£�

����(1) 2001��8��30�գ���˾ُ�I����˾���е��ҹ�˾60%�əࡣُ�I��ͬ�s������2001��7��31�ս��u���_�����ҹ�˾���Y�a�rֵ52000�fԪ����A����˾��ÿ��6Ԫ�ăr����l��6000�f�ɱ���˾��Ʊ���錦�r����ُ�ҹ�˾60%�əࡣ

����12��31�գ���˾���ҹ�˾�����ɳ�7���ɆT���܉�����ҹ�˾��ؔ�պͽ��I�Q�ߡ�12��31�գ��ҹ�˾�ɱ��J���Y�a��7��31���u��ֵ����A�M���{����Ĺ��ʃrֵ��54000�fԪ(���P�ɱ��J�Y�a��ؓ���Ĺ��ʃrֵ�c�~��rֵ��ͬ)�����գ��ҹ�˾�ɱ���10000�fԪ���Y�����e��20000�fԪ��ӯ��e��9400�fԪ��δ����������14600�fԪ;��˾��Ʊ�ձP�r��ÿ��6.3Ԫ��

����ԓ헽����У���˾��ȡ�����P�ə����y�д��֧���u���M100�fԪ�����ɷ����M300�fԪ����l�й�Ʊ֧��ȯ�̂��2000�fԪ���ס��ҹ�˾��ԓ헽���ǰ�������P�Pϵ��

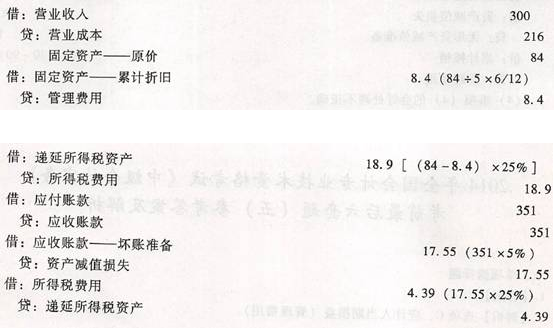

����(2) 2002��6��20�գ���˾������˾���a��A�aƷ���۽o�ҹ�˾���ۃr��300�fԪ���ɱ���216�fԪ���ҹ�˾��ȡ�õ�A�aƷ��������ù̶��Y�a��ȡ�Õr��Ͷ��ʹ�ã��AӋʹ��5�꣬�AӋ����ֵ���㣬��������ƽ����Ӌ�����f����2002����ף���˾��δ�յ��ҹ�˾ُ�IA�aƷ�r���˾���~�g��1���ԃȵđ����~��(�������P�����)�����~�����~��5%Ӌ����~�ʂ䡣

����(3) �ҹ�˾2002�ꌍ�F������6000�fԪ�������C����������400�fԪ���ҹ�˾2002��12��31�չɱ���10000�fԪ���Y�����e��20400�fԪ��ӯ��e��10000�fԪ��δ����������20000�fԪ��

�����������P�Y�ϣ��ס��ҹ�˾������ֵ��һ��{���ˣ��m�õ���ֵ�����ʾ���17%,�m�õ����ö�����25%�������Y�aؓ������շ��������ö��M�ã����}�����]����ֵ�������ö������������P���M���ۃr��������ֵ��;���}�����P��˾������������10%��ȡ����ӯ��e������ȡ����ӯ��e��

����Ҫ��

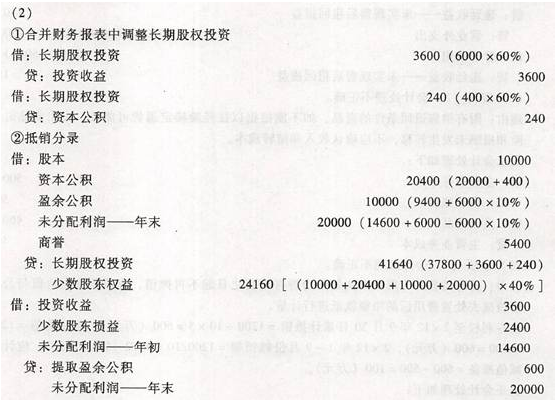

����(1) Ӌ��ԓ헺ϲ��Б��_�J�����u��������ُ�I�ҹ�˾�ə����P��Ӌ��䛡�

����(2) ���Ƽ�˾2002��12��31�պϲ��ҹ�˾ؔ�Ո�����P���{����䛺͵��N��䛡�

������������

�������𰸡�

����(1) ���u=6000x6.3-54000x60%=5400(�fԪ)

�����裺�L�ڹə�Ͷ�Y 37800

�����J���ɱ� 6000

�����Y�����e�����ɱ���r 31800

�����裺�����M�� 400

�����Y�����e�����ɱ���r 2000

�����J���y�� 2400

�������P���]��

������ԇ�ɣ�2014���м���Ӌ�Q��ԇ���_�̌��}

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

����2014���Ӌ�Q���м���Ӌ���ա��R���A�yԇ�}�R��