����39��˾���ҹ�˾20 x1�����P(gu��n)�������(xi��ng)���£�

����(1) 1��1�գ���˾���ҹ�˾�عɹɖ|����˾�������l(f��)����˾��ͨ�ɹ�Ʊ1400�f�� (ÿ����ֵ��1Ԫ���Ѓr(ji��)��15Ԫ)����ȡ�ñ���˾���е��ҹ�˾70%�ə�(qu��n)����(sh��)�F(xi��n)���ҹ�˾ ؔ(c��i)��(w��)�ͽ�(j��ng)�I���ߵĿ��ƣ��ə�(qu��n)��ӛ���m(x��)�ڮ�(d��ng)���k���ꮅ���������˾���м�˾�l(f��)�� ������ͨ�ɵ�5%����˾�鶨�����l(f��)��ͨ�ɹ�Ʊ��֧��ȯ�̂�����m(x��)�M(f��i)300�fԪ;�� �ˌ�(sh��)�ҹ�˾�Y�a(ch��n)�r(ji��)ֵ��֧���Y�a(ch��n)�u(p��ng)���M(f��i)20�fԪ;���P(gu��n)���(xi��ng)��ͨ�^�y��֧����

������(d��ng)�գ��ҹ�˾���Y�a(ch��n)�~��r(ji��)ֵ��24000�fԪ�����У��ɱ�6000�fԪ���Y�����e5000�f Ԫ��ӯ��e1500�fԪ��δ��������11500�fԪ;�ҹ�˾�ɱ��J(r��n)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ�� 27000�fԪ���ҹ�˾�ɱ��J(r��n)���Y�a(ch��n)�~��r(ji��)ֵ�c���ʃr(ji��)ֵ�IJ��~ϵ�������(xi��ng)�Y�a(ch��n)���£��� һ�������Ʒ���ɱ���8000�fԪ��δӋ(j��)���؛���r(ji��)��(zh��n)�䣬���ʃr(ji��)ֵ��8600�fԪ;��һ ���k���ǣ��ɱ���20000�fԪ����Ӌ(j��)���f6000�fԪ��δӋ(j��)��pֵ��(zh��n)�䣬���ʃr(ji��)ֵ�� 16400�fԪ�����������Ʒ��20 xl��12��31��ǰȫ����(sh��)�F(xi��n)�����N��;�����k�����A(y��)Ӌ(j��) ��20 xl��1��1����ʣ��ʹ�����ޞ�10�꣬�A(y��)Ӌ(j��)����ֵ���㣬��������ƽ����Ӌ(j��)�� ���f��

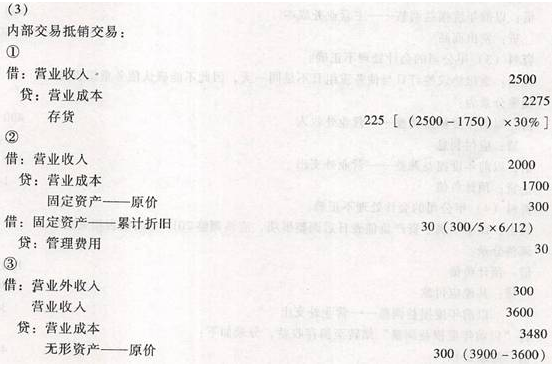

����(2) 2��5�գ���˾���ҹ�˾�N�ۮa(ch��n)Ʒһ�����N�ۃr(ji��)���2500�fԪ(������ֵ���~�� ��ͬ)���a(ch��n)Ʒ�ɱ���1750�fԪ������ĩ���ҹ�˾�ь����N��70%����30%�γɴ�؛��δ�l(f��)�����r(ji��)�pʧ��

����(3) 6��15�գ���˾��2000�fԪ�ăr(ji��)�������a(ch��n)�Įa(ch��n)Ʒ�N�۽o�ҹ�˾���N�۳ɱ��� 1700�fԪ�����(xi��ng)���ڮ�(d��ng)���մ��y�С��ҹ�˾ȡ��ԓ�a(ch��n)Ʒ����������ù̶��Y�a(ch��n)���ڮ�(d��ng)�� Ͷ��ʹ�ã���������ƽ����Ӌ(j��)�����f���A(y��)Ӌ(j��)ʹ��5�꣬�A(y��)Ӌ(j��)����ֵ���㡣����(d��ng)����ĩ��ԓ�(xi��ng)�̶��Y�a(ch��n)δ�l(f��)���pֵ��

����(4) 10��2�գ���˾��һ�(xi��ng)������(qu��n)���Q�ҹ�˾���a(ch��n)�Įa(ch��n)Ʒ�����Q�գ���˾������(qu��n)�� �ɱ���4800�fԪ����Ӌ(j��)���N1200�fԪ��δӋ(j��)��pֵ��(zh��n)�䣬���ʃr(ji��)ֵ��3900�fԪ;�ҹ� ˾�Q��Č�����(qu��n)��������ßo���Y�a(ch��n)ʹ�ã�����ֱ�������N���A(y��)Ӌ(j��)�п�ʹ��5�꣬�A(y��)Ӌ(j��) ����ֵ���㡣�ҹ�˾���ڽ��Q�Įa(ch��n)Ʒ�ɱ���3480�fԪ��δӋ(j��)����r(ji��)��(zh��n)�䣬���Q�յĹ��� �r(ji��)ֵ��3600�fԪ���ҹ�˾��֧���� 300�fԪ�o��˾;��˾�Q�˵Įa(ch��n)Ʒ�����؛���� ��ĩ��δ���ۡ��������(xi��ng)�Y�a(ch��n)����10��10���k�����Y�a(ch��n)���D(zhu��n)�ͽ������m(x��)���ҽ��Q�Y�a(ch��n) δ�l(f��)���pֵ��

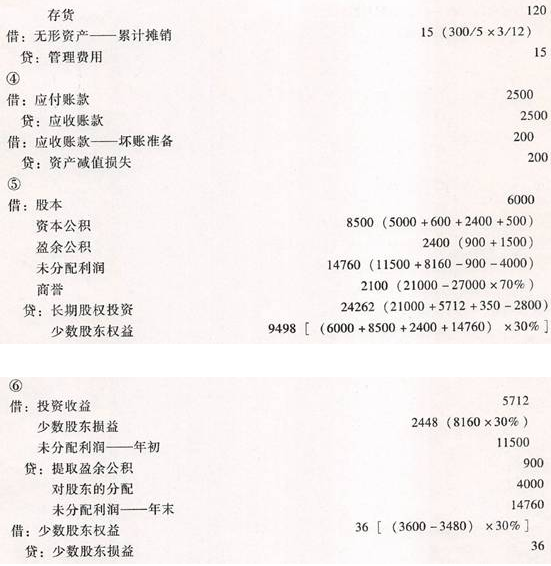

����(5) 12��31�գ���˾��(y��ng)���~���~�����~��2500�fԪ��Ӌ(j��)����~��(zh��n)��200�fԪ��ԓ��(y��ng) ���~��ϵ2�·����ҹ�˾�d�N�a(ch��n)Ʒ�γɡ�

����(6) 20x1��ȣ��ҹ�˾�������Ќ�(sh��)�F(xi��n)������9000�fԪ����ȡӯ��e900�fԪ����� �еĿɹ����۽����Y�a(ch��n)���ʃr(ji��)ֵ����Ӌ(j��)�뮔(d��ng)���Y�����e�Ľ��~��500�fԪ����(d��ng)�꣬�ҹ� ˾��ɖ|����F(xi��n)�����4000�fԪ�����м�˾�ֵìF(xi��n)�����2800�fԪ��

����(7) �������P(gu��n)�Y�ϣ�

������20 x1��1��1��ǰ����˾�c�ҹ�˾������˾���������κ��P(gu��n)(li��n)���P(gu��n)ϵ��

�����ڼ�˾�c�ҹ�˾���Թ��v��������(hu��)Ӌ(j��)��ȣ�������ͬ�ĕ�(hu��)Ӌ(j��)���ߡ�

�����ۼٶ������]���ö����������أ���˾���ҹ�˾������(d��ng)���������10%��ȡ����ӯ�� ���e������ȡ����ӯ��e��

�������ٔ�(sh��)�ɖ|���Г�(d��n)�������δ��(sh��)�F(xi��n)��(n��i)�����דp�档

����Ҫ��

����(1) Ӌ(j��)���˾ȡ���ҹ�˾70%�ə�(qu��n)�ijɱ������������P(gu��n)��(hu��)Ӌ(j��)��䛡�

����(2) ���Ƽ�˾20 x1��12��31�պϲ��ҹ�˾ؔ(c��i)��(w��)��(b��o)��r(sh��)���ՙ�(qu��n)�淨�{(di��o)�����ҹ�˾�L �ڹə�(qu��n)Ͷ�Y�ĕ�(hu��)Ӌ(j��)��䛡�

����(3) ���Ƽ�˾20 x1��12��31�պϲ��ҹ�˾ؔ(c��i)��(w��)��(b��o)�����P(gu��n)�ĵ��N���(��Ҫ���� �c�ϲ��F(xi��n)�����������P(gu��n)�ĵ��N���)��

������������

�������𰸡�

�P(gu��n)ע��ԇ����(hu��)Ӌ(j��)�Q����һ�r(sh��)�g���𰸣�������!

�P(gu��n)ע��ԇ����(hu��)Ӌ(j��)�Q����һ�r(sh��)�g���𰸣�������!

��(hu��)Ӌ(j��)�Q�}�����֙C(j��)�}���� | �����Ź����~̖(h��o)"566��(hu��)Ӌ(j��)�Q"

�������P(gu��n)���]��

������ԇ�ɣ�2014���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ���_�̌��}

����2014���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ�俼��(j��ng)�(y��n)�c���}���ɅR��

����2014���(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���R���A(y��)�yԇ�}�R��