�����塢�C���}(����}��2С�}����1С�}18�֣���2С�}15�֣���33�֣���Ҫ��Ӌ����Ŀ�����e�f���⣬���г�Ӌ���^�̣�Ӌ��Y�����FС���ģ�������С���c���λ��)

����38�ɷ�����˾(���º��Q��˾)�����й�˾��2012����2014���c�L�ڹə�Ͷ�Y���P�Y�����£�

����(1) 2012��1��20�գ���˾�c�ҹ�˾��ӆُ�I�ҹ�˾���еı���˾(�����й�˾)60%�ə�ĺ�ͬ����ͬҎ�����Ա���˾2012��6��30���u���Ŀɱ��J���Y�a�rֵ����A���f�̴_��������˾60%�ə��ُ�I�r��;��ͬ���p���ɖ|������ʺ���Ч��

������˾�c�ҹ�˾�ںϲ�ǰ�������P���Pϵ��

����(2) ُ�I����˾60%�ə�ĺ�ͬ������r���£�

������2012��3��15�գ���˾���ҹ�˾�քe���_�ɖ|���������ͨ�^��ԓُ�I�ə�ĺ�ͬ��

�������Ա���˾2012��6��30�Ճ��Y�a�u��ֵ����A�����{�������˾2012��6��30�տɱ��J���Y�a���ʃrֵ��10000�fԪ����һ헹̶��Y�a��һ헟o���Y�a�Ĺ��ʃrֵ�c�~��rֵ��ͬ�⣬�����Y�a�Ĺ��ʃrֵ�c�~��rֵ��ȡ�

����ԓ�̶��Y�a��һ���k���ǣ��~��rֵ��3600�fԪ�����ʃrֵ��4800�fԪ���AӋԓ�k������2012��6��30����ʣ��ʹ�����ޞ�20�ꡢ����ֵ���㣬��������ƽ����Ӌ�����f;ԓ�o���Y�a��һ�����ʹ�Ù࣬�~��rֵ��2000�fԪ�����ʃrֵ��2400�fԪ���AӋԓ����ʹ�Ù���2012��6��30����ʣ��ʹ�����ޞ�10�ꡢ����ֵ���㣬����ֱ�������N���ٶ�ԓ�k���Ǻ�����ʹ�Ù�������ʹ�á�

�����۽��f�̣��p���_������˾60%�ə�ăr���5700�fԪ����˾��һ���k���Ǻ�һ�����ʹ�Ù����錦�r����˾���錦�r�Ĺ̶��Y�a2012��6��30�յ��~��ԭ�r��2800�fԪ����Ӌ���f��600�fԪ��Ӌ��Ĺ̶��Y�a�pֵ�ʂ��200�fԪ�����ʃrֵ��4200�fԪ;���錦�r������ʹ�Ù�2012��6��30�յ��~��ԭ�r��2600�fԪ����Ӌ���N��400�fԪ��Ӌ��ğo���Y�a�pֵ�ʂ��200�fԪ�����ʃrֵ��1500�fԪ��

����2012��6��30�գ���˾���y�д��֧��ُ�I�ə��^���аl������ԃ�M��200�fԪ��

�����ܼ�˾���ҹ�˾����2012��6��30���k���ꮅ�������P�Y�a�Įa���D���m��

�����ݼ�˾��2012��6��30�Ռ�����˾�����M�иĽM����ȡ�ÿ��ƙࡣ

����(3) ����˾2012�꼰2013�ꌍ�F�p������P��r���£�

������2012��ȱ���˾���F������1200�fԪ(�ٶ����P���롢�M����������g����l��)��������ȡӯ��e120�fԪ��δ�������F�������

������2013��ȱ���˾���F������1600�fԪ��������ȡӯ��e160�fԪ��δ�������F�������

������2012��7��1����2013��12��31�գ�����˾�����F�������⣬δ�l������ɖ|����׃�ӵ�����������헡���˾δ��ԓ�L�ڹə�Ͷ�YӋ��pֵ�ʂ䡣

����(4) 2014��1��2�գ���˾��2500�fԪ�ăr����۱���˾20%�Ĺəࡣ���գ��յ�ُ�I��ͨ�^�y���D�~֧���ăr����k���ꮅ�ə��D���m��

������˾�ڳ���ԓ���ֹə���б���˾�Ĺə��������40%,���ٓ��Ќ�����˾�Ŀ��ƙ࣬���܉���˾ʩ���ش�Ӱ푡�

����2014��ȱ���˾���F������800�fԪ��������ȡӯ��e80�fԪ���������F�����200�fԪ������˾����ُ��Ŀɹ����۽����Y�a���ʃrֵ�����_�J�Y�����e300�fԪ��

����(5) �������P�Y�ϣ�

�����ٲ����]���P���M���ص�Ӱ푡�

�����ڼ�˾���Ճ�������10%��ȡӯ��e��

�����۲����]Ͷ�Y��λ�ͱ�Ͷ�Y��λ�ăȲ����ס�

�����ܳ��۱���˾20%�ə��˾�o�ӹ�˾���o�辎�ƺϲ�ؔ�Ո����

����Ҫ��

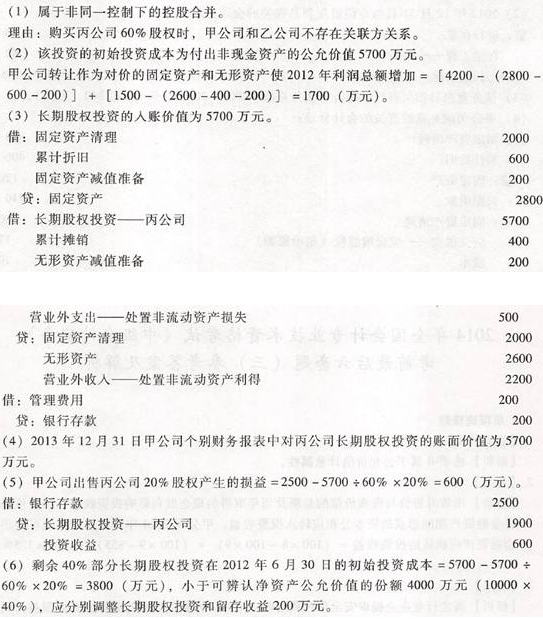

����(1) �����Y��(1)��(2)���Д��˾ُ�I����˾60%�ə��γɵ���I�ϲ�����ͣ����f�����ɡ�

����(2) �����Y��(1)��(2)��Ӌ���˾ԓͶ�Y�ij�ʼͶ�Y�ɱ�����˾�D���錦�r�Ĺ̶��Y�a�͟o���Y�a��2012��ȓp���Ӱ푽��~��

����(3) �����Y��(1)��(2),Ӌ���˾������˾�L�ڹə�Ͷ�Y�����~�rֵ���������P��Ӌ��䛡�

����(4) Ӌ��2013��12��31�ռ�˾���eؔ�Ո���Ќ�����˾�L�ڹə�Ͷ�Y���~��rֵ��

����(5) Ӌ��2014��1��2�ռ�˾���eؔ�Ո���г��۱���˾20%�ə�a���ēp�沢�������P��Ӌ��䛡�

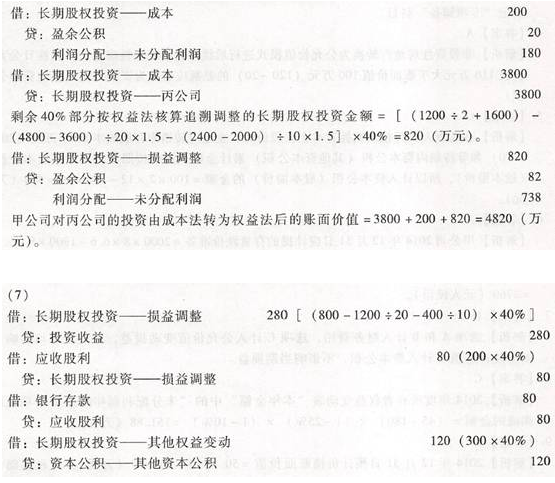

����(6) Ӌ��2014��1��2�ռ�˾���eؔ�Ո���Ќ�����˾�L�ڹə�Ͷ�Y�ɳɱ����D����淨����r���~��rֵ�����������P��Ӌ��䛡�

����(7) ����2014����ĩ��˾������˾�L�ڹə�Ͷ�Y�ĕ�Ӌ��䛡�

������������

�������𰸡�

�������P���]��

������ԇ�ɣ�2014���м���Ӌ�Q��ԇ���_�̌��}

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

����2014���Ӌ�Q���м���Ӌ���ա��R���A�yԇ�}�R��