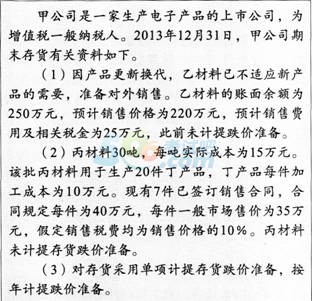

�����ġ�Ӌ������}(����}��2С�}����1С�}12�֣���2С�}10�֣���22�֣���Ҫ��Ӌ����Ŀ�����e�f���⣬����г�Ӌ���^�̣�Ӌ��Y�����FС���ģ�������С���c���ס��)

����36

����

����Ҫ�քeӋ��������؛����ĩ��׃�F��ֵ�͑�Ӌ��ĵ��r�ʂ䣬���M���������~��̎��(���fԪ���λ)��

��������������

�������}���˴�؛���r�ʂ��Ӌ��������ĕ�Ӌ��䛡�

����(1)�Ҳ��ϵ�Ӌ�㡣

������׃�F��ֵ=220-25=195(�fԪ)

�������ϳɱ���250�fԪ����Ӌ����r�ʂ�55(250-195)�fԪ��

�����裺�Y�a�pֵ�pʧ 550 000

�����J����؛���r�ʂ� 550 000

����(2)�����ϵ�Ӌ�㡣

�����к�ͬ�Ķ��aƷ��׃�F��ֵ=40��(1-10%)��7=252(�fԪ)

�����к�ͬ�Ķ��aƷ�ɱ�=15��(30��20)��7+10��7=227.5(�fԪ)

�����к�ͬ�Ķ��aƷ�]�аl���pֵ������@���ֱ����ϑ�ԓ���ճɱ�Ӌ����

�����o��ͬ�Ķ��aƷ��׃�F��ֵ=35��(1-10%)��13=409.5(�fԪ)

�����o��ͬ�Ķ��aƷ�ɱ�=15��(30��20)��13+10��13=422.5(�fԪ)

�������ڟo��ͬ���aƷ�Ŀ�׃�F��ֵ���ڳɱ������ԟo��ͬ�Ķ��aƷ���õı����ϑ�ԓ���տ�׃�F��ֵӋ�r��

�����o��ͬ�Ķ��aƷ���õı����ϵĿ�׃�F��ֵ=35��(1-10%)��13-10��13=279.5(�fԪ)

�����o��ͬ���ֵı����ϳɱ�=15��(30��20)��13=292.5(�fԪ)

�����o��ͬ���ֵı����ϑ�Ӌ��ĵ��r�ʂ�=292.5-279.5=13(�fԪ)

�����裺�Y�a�pֵ�pʧ 130 000

�����J����؛���r�ʂ� 130 000

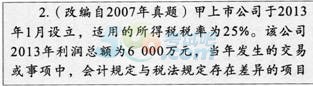

����37

����

����

����Ҫ��

����(1)�_����˾��������������Y�a��ؓ����2013��12��31Ŀ��Ӌ�����A��ͬ�r���^���~��rֵ�cӋ�����A��Ӌ�����a���đ��{�����r�Բ��ɵֿە��r�Բ�Ľ��~.

����(2)Ӌ���˾2013�ꑪ�{�������~���������ö����f�����ö������ö��M��.

����(3)���Ƽ�˾2013��_�J���ö��M�õĕ�Ӌ���.

��������������

�������}�������ö��M�õĴ_�J��Ӌ����

����(1)�ّ����~���~��rֵ=5000-500=4500(�fԪ)�������~��Ӌ�����A=5000�fԪ�������~���γɵĿɵֿە��r�Բ=5000-4500=500(�fԪ)��

�������AӋؓ���~��rֵ=400�fԪ���AӋؓ��Ӌ�����A=400-400=0���AӋؓ���γɵĿɵֿە��r�Բ=400-0=400(�fԪ)��

�����۳���������Ͷ�Y�~��rֵ=4000+200=4200(�fԪ)��������Ϣ����200�fԪ�����ⶐ���룬Ӌ�㑪�{�������~�r���S��ǰ�۳����ʳ���������Ͷ�Y��Ӌ�����A��4200�fԪ������4000�fԪ��������Ϣ�����γɵĕ��r�Բ=4200-4200=0��

�����ܴ�؛�~��rֵ=2600-400=2200(�fԪ)����؛Ӌ�����A=2600�fԪ����؛�γɵĿɵֿە��r|���=2600-2200=400(�fԪ)��

�����ݽ����Խ����Y�a�~��rֵ=4100�fԪ�������Խ����Y�aӋ�����A=2000�fԪ�������Խ����Y�a�γɵđ��{�����r|���=4100-2000=2100(�fԪ)��

����(2)��Ӌ��ĉ��~�ʂ�500�fԪ��δ�l����������ǰ�۳������{���{�������AӋA�aƷ���ۺ�������g���l�����M��400�fԪ���{���{������Ӌ��Ĵ�؛���r�ʂ�400�fԪ��δ�l����������ǰ�۳������{���{�����ܮ���_�J������Ϣ����200�fԪ�����ⶐ���룬����ǰ�۳����ݽ����Խ����Y�a�ڳ������g���ʃrֵ׃��2100�fԪ��Ӌ�둪�{�������~�����{���{�p��

��������ˣ����{�������~=��Ӌ����+�{�������~һ�{���p���~+���⑪�����Ï��a��������һ���a��ǰ���̝�p=6000+(500+400+400)-2100-200=5000(�fԪ)

�����������ö�=5000��25%=1250(�fԪ)�f�����ö��Y�a=(500+400+400)��25%=325(�fԪ)

�����f�����ö�ؓ��=2100��25%=525(�fԪ)

�������ö��M��=�������ö�+�f�����ö�ؓ���l���~һ�f�����ö��Y�a�l���~=1250+525��325=1450(�fԪ)

����(3)���P���~��̎�����¡�

�����裺���ö��M�� 14 500 000

�����f�����ö��Y�a 3 250 000

�����J���������M�����������ö� 12 500 000

�����f�����ö�ؓ�� 5 250 000

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

����2015��Ӌ�Q���м���Ӌ���ա����c֪�R�c�R��

����2015���м���Ӌ�Q�俼�A���A�����c�¹����Y

����2015��Ӌ�Q���м���Ӌ���ա���Ԫ�yԇ�}�R��