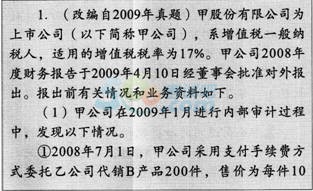

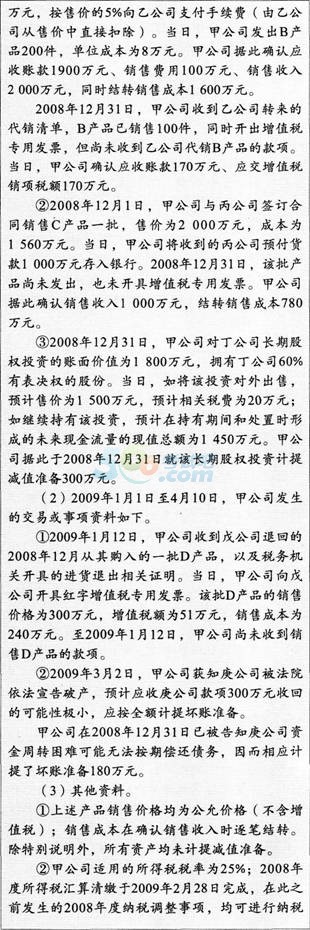

�����塢�C���}(����}��2С�}����1С�}18�֣���2С�}15�֣���33�֣���Ҫ��Ӌ����Ŀ�����e�f���⣬���г�Ӌ���^�̣�Ӌ��Y(ji��)�����F(xi��n)С��(sh��)�ģ�������С��(sh��)�c���λ��)

����38

����

����

����

����Ҫ��

����(1)�Д��Y��(1)�����P(gu��n)������헵ĕ�Ӌ̎������Щ�����_(�քeע������̖)��

����(2)���Y��(1)���Д��鲻���_�ĕ�Ӌ̎������������(y��ng)���{(di��o)����䛡�

����(3)�Д��Y��(2)���P(gu��n)�Y�a(ch��n)ؓ(f��)�����պ���헣���Щ�����{(di��o)�����(�քeע������̖)��

����(4)���Y��(2)���Д����Y�a(ch��n)ؓ(f��)�����պ��{(di��o)����헵ģ���������(y��ng)���{(di��o)����䛡�(��P�����漰���ö��ĕ�Ӌ���;�ϲ������漰���������䡪��δ������������ ��ӯ��e��������ӯ��e���ĕ�Ӌ���;���еĽ��~��λ���fԪ��ʾ��)

��������������

�������}�����Y�a(ch��n)ؓ(f��)�����պ��{(di��o)����헡����{(di��o)����헵��Д�����P(gu��n)�ĕ�Ӌ̎����

����(1)�Y��(1)�У����e�`����˾��(y��ng)���յ��ҹ�˾���N��Εr�Ŵ_�J(r��n)�N����Ʒ���롣���e�`�����A(y��)�տ��N����Ʒ�r����˾���յ����һ�P��헕r������Ʒ���l(f��)��ԓ��Ʒ�r�Ŵ_�J(r��n)���롣���e�`��Ӌ����ջؽ��~�r��δ���]�Y�a(ch��n)��̎���M(f��i)�á�

����(2)���_�ķ�����¡�

�����裺�l(f��)����Ʒ 20 000 000(200��10��104)

�����J�������Ʒ 20 000 000

�����裺��(y��ng)���~����ҹ�˾ 11 200 000

�����N���M(f��i)�� 500 000 (100��10��5%��104)

�����J�����I�I(y��)��(w��)���� 10 000 000(100��10��104)

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�N헶��~) 1 700 000

�����裺���I�I(y��)��(w��)�ɱ� 8 000 000(100��8��104)

�����J���l(f��)����Ʒ 8 000 000

������헢ٵ��{(di��o)��������¡�ԭ��Ӌ̎����_�J(r��n)����1000(2000-100��10)�fԪ����_�J(r��n)�N���M(f��i)��50(100-100��10��5%)�fԪ����_�J(r��n)��(y��ng)���~��950(1900+170-1120)�fԪ����Y(ji��)�D(zhu��n)���I�I(y��)��(w��)�ɱ�800(1600-800)�fԪ��

�����裺��ǰ��ȓp���{(di��o)���������I�I(y��)��(w��)���� 1 000

�����J����ǰ��ȓp���{(di��o)�������N���M(f��i)�� 50

������(y��ng)���~����ҹ�˾ 950

�����裺�����Ʒ 800

�����J����ǰ��ȓp���{(di��o)���������I�I(y��)��(w��)�ɱ� 800

�����{(di��o)����(y��ng)�����ö�=(1000-50-800)��25%=37.5(�fԪ)��

�����裺��(y��ng)�����M(f��i)������(y��ng)�����ö� 37.5

�����J����ǰ��ȓp���{(di��o)���������ö��M(f��i)�� 37.5

������헢ڵ��{(di��o)��������¡�

�����{(di��o)���N�����롣

�����裺��ǰ��ȓp���{(di��o)���������I�I(y��)��(w��)���� 1 000

�����J���A(y��)���~�������˾ 1 000

�����{(di��o)���N�۳ɱ���

�����裺�����Ʒ 780

�����J����ǰ��ȓp���{(di��o)���������I�I(y��)��(w��)�ɱ�780

�����{(di��o)����(y��ng)�����ö�=(1000-780)��25%=55(�fԪ)��

�����裺��(y��ng)�����M(f��i)������(y��ng)�����ö� 55

�����J����ǰ��ȓp���{(di��o)���������ö��M(f��i)�� 55

������헢۵��{(di��o)��������¡�

�����Y�a(ch��n)���ڜpֵ�E��r����(y��ng)��Ӌ�Y�a(ch��n)�Ŀ��ջؽ��~�����տ��ջؽ��~�����~��rֵ�IJ��~Ӌ��pֵ��(zh��n)�䡣���ջؽ��~����(y��ng)��(d��ng)����(j��)�Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M(f��i)�ú�ă��~�c�Y�a(ch��n)�A(y��)Ӌδ���F(xi��n)�������ĬF(xi��n)ֵ����֮�g�^���ߴ_�������ڼ�˾���е��L�ڹə�(qu��n)Ͷ�Y���乫�ʃrֵ�pȥ̎���M(f��i)�ú�ă��~=1500-20=1480(�fԪ);�A(y��)Ӌδ���F(xi��n)�������ĬF(xi��n)ֵ��1450�fԪ����˿��ջؽ��~��1480�fԪ���pֵ��(zh��n)��=1800-1480=320(�fԪ)��ԭ̎����Ӌ����20(320-300)�fԪ�pֵ��(zh��n)��.��_�J(r��n)�f�����ö��Y�a(ch��n)5(20��25%)�fԪ��

�����裺��ǰ��ȓp���{(di��o)�������Y�a(ch��n)�pֵ�pʧ 20

�����J���L�ڹə�(qu��n)Ͷ�Y�pֵ��(zh��n)�� 20

�����裺�f�����ö��Y�a(ch��n) 5

�����J����ǰ��ȓp���{(di��o)���������ö��M(f��i)�� 5

����(3)�Y��(2)�У��١��ڶ������{(di��o)����헣�ǰ�����Y�a(ch��n)ؓ(f��)�������ٕ�Ӌ���g�Ѵ_�J(r��n)���룬���պ�l(f��)���N���˻أ�������{(di��o)��ؔ��(w��)������P(gu��n)�Ŀ�Ľ��~���������Y�a(ch��n)ؓ(f��)���������Д���(y��ng)���~����ܰl(f��)���pʧ�����]�����_���Ƿ���l(f��)�������պ�Ժ���渶��Ʈa(ch��n)�C����ԓ�Д�ij���������������Y�a(ch��n)ؓ(f��)�����������Ĺ�Ӌ��

����(4)��헢ٵ��{(di��o)��������¡�

�����裺��ǰ��ȓp���{(di��o)���������I�I(y��)��(w��)���� 300

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�N헶��~) 51

�����J����(y��ng)���~����칫˾ 351

�����裺�����Ʒ 240

�����J����ǰ��ȓp���{(di��o)���������I�I(y��)��(w��)�ɱ� 240

�����{(di��o)����(y��ng)�����ö�=(300��240)��25%=15(�fԪ)��

�����裺��(y��ng)�����M(f��i)������(y��ng)�����ö� 15

�����J����ǰ��ȓp���{(di��o)���������ö��M(f��i)�� 15

������헢ڵ��{(di��o)��������¡�

�����a(b��)����~��(zh��n)��=300-180=120(�fԪ)��

�����裺��ǰ��ȓp���{(di��o)�������Y�a(ch��n)�pֵ�pʧ 120

�����J�����~��(zh��n)�� 120

�����{(di��o)���f�����ö��Y�a(ch��n)=120��25%=30(�fԪ)��

�����裺�f�����ö��Y�a(ch��n) 30

�����J����ǰ��ȓp���{(di��o)���������ö��M(f��i)�� 30

������ǰ��ȓp���{(di��o)���Ľ跽���~=[(1000-50-800)+(1000-780)+20+(300-240)+120]��(1-25%)=427.5(�fԪ)���{(di��o)������������=427.5��10%=42.75(�fԪ)���{(di��o)������ӯ��e=427.5-42.75=384.75(�fԪ)��

�����裺�������䡪��δ�������� 384.7

����ӯ��e��������ӯ��e 42.75

�����J����ǰ��ȓp���{(di��o)�������������� 427.5

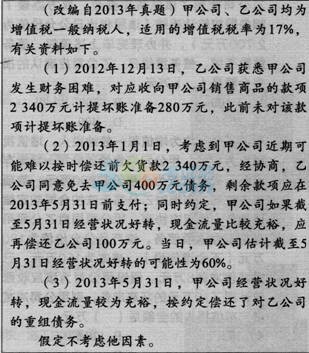

����39

����

����Ҫ��

����(1)�����ҹ�˾�_�J(r��n)���~��(zh��n)�����P(gu��n)�ĕ�Ӌ��䛡�

����(2)Ӌ���ҹ�˾�ؽM��(y��ng)���~����~��rֵ���ؽM�p�棬�������ҹ�˾���P(gu��n)�I(y��)��(w��)�ĕ�Ӌ��䛡�

����(3)Ӌ���˾�ؽM��(y��ng)���~����~��rֵ���ؽM�p�棬�����Ƽ�˾���P(gu��n)�I(y��)��(w��)�ĕ�Ӌ��䛡�

����(4)�քe���Ƽ�˾���ҹ�˾2013��5��31�սY(ji��)���ؽM�����(qu��n)����(w��)�ĕ�Ӌ��䛡�

��������������

�������}����������������(w��)�l���M(j��n)�Ђ���(w��)�ؽM�ĕ�Ӌ̎����

����(1)�ҹ�˾�_�J(r��n)���~��(zh��n)������P(gu��n)��Ӌ������¡�

�����裺�Y�a(ch��n)�pֵ�pʧ 2 800 000

�����J�����~��(zh��n)�� 2 800 000

����(2)�����ҹ�˾������(w��)�ؽM��(y��ng)���~����~��rֵ(���ʃrֵ)=2340-400=1940(�fԪ)��

��������(w��)�ؽM�pʧ=(2340-280)-1940=120(�fԪ)��

�����裺��(y��ng)���~�������(w��)�ؽM 19 400 000

�������~��(zh��n)�� 2 800 000

�����I�I(y��)��֧����������(w��)�ؽM�pʧ 1 200 000

�����J����(y��ng)���~�����˾ 23 400 000

����(3)���ڼ�˾������(w��)�ؽM��(y��ng)���~����~��rֵ��2340��400=1940(�fԪ)���A(y��)Ӌؓ(f��)��=100�fԪ������(w��)�ؽM����=2340-1940-100=300(�fԪ)��

�����裺��(y��ng)���~����ҹ�˾ 23 400 000

�����J����(y��ng)���~�������(w��)�ؽM 19 400 000

�����A(y��)Ӌؓ(f��)�� 1 000 000

�����I�I(y��)�����롪������(w��)�ؽM����3000000

����(4)2013��5��31���ҹ�˾�ĕ�Ӌ̎�����¡�

�����裺�y�д��20400000

�����J����(y��ng)���~�������(w��)�ؽM 19 400 000

����ؔ��(w��)�M(f��i)�� 1 000 000

����ͬ�ռ�˾�ĕ�Ӌ̎�����¡�

�����裺��(y��ng)���~�������(w��)�ؽM 19 400 000

�����A(y��)Ӌؓ(f��)�� 1 000 000

��������(w��)�ؽM 19 400 000

�����A(y��)Ӌؓ(f��)�� 1 000 000

�����J���y�� 20 400 000

�P(gu��n)ע566��Ӌ�Q����һ�r�g�@ȡԇ�}����(n��i)���Y�ϵ���Ϣ!

�P(gu��n)ע566��Ӌ�Q����һ�r�g�@ȡԇ�}����(n��i)���Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C(j��)�}�����d�� | ������"566��Ӌ�Q"

�������P(gu��n)���]��

����2015��Ӌ�Q���м���Ӌ����(w��)�����c֪�R�c�R��

����2015���м���Ӌ�Q�俼�A(y��)��(x��)�A�����c�¹�(ji��)���Y(ji��)

����2015��Ӌ�Q���м���Ӌ����(w��)����Ԫ�yԇ�}�R��