����37 [�����}]

����

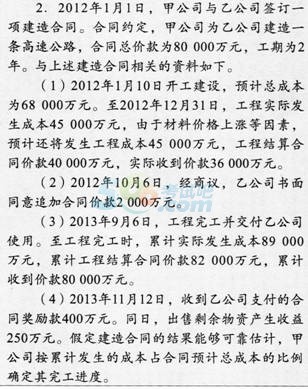

����Ҫ�����]�������أ��������������I�վ��Ƽ�˾2012���2013��ĕ�Ӌ���.

��������������

�������}���˽����ͬ�ĕ�Ӌ̎����

����(1)2012�깤�̌��H�l���ɱ���

�����裺����ʩ��������ͬ�ɱ�����������ͬ 450 000 000

�����J��ԭ���ϡ�������н�ꡢ�Cе���I�� 450 000 000

�������Y���ͬ�r�������Ӌ��䛡�

�����裺�����~����ҹ�˾ 400 000 000

�����J�����̽Y�㡪��������ͬ 400 000 000

�����Y���ͬ�r��r��������Ӌ��䛡�

�����裺�y�д�� 360 000 000

�����J�������~����ҹ�˾ 360 000 000

����2012���깤�M��=45000/(45000+45000)=50%

����2012��_�J�ĺ�ͬ����=(80000+2000)��50%-0=41000(�fԪ)���_�J�ĺ�ͬ�ɱ�=(45000+45000)��50%-0=45000(�fԪ)���_�J�ĺ�ͬë��=41000-45000=һ4000(�fԪ)���_�J�ĺ�ͬ�pʧ(�Y�a�pֵ�pʧ)=(90000-82000)��(1-50%)=4000(�fԪ)��

�����裺���I�I�ճɱ�����������ͬ 450 000 000

�����J�����I�I�����롪��������ͬ 410 000 000

��������ʩ��������ͬë������������ͬ 40 000 000

�����裺�Y�a�pֵ�pʧ����������ͬ 40 000 000

�����J����؛���r�ʂ䡪��������ͬ 40 000 000

����(2)2013�깤�̌��H�l���ɱ�=89000-45000=44000(�fԪ)

�����裺����ʩ��������ͬ�ɱ�����������ͬ 440 000 000

�����J��ԭ���ϡ�������н�ꡢ�Cе���I�� 440 000 000

�������Y���ͬ�r��=82000-40000=42000(�fԪ)

�����裺�����~����ҹ�˾ 420 000 000

�����J�����̽Y�㡪��������ͬ 420 000 000

�����Y���ͬ�r��=80000-40000=40000(�fԪ)

�����裺�y�д�� 400 000 000

�����J�������~����ҹ�˾ 400 000 000

����2013�꣬�յ��ҹ�˾֧���ĺ�ͬ����Ӌ���ͬ���룬��˴_�J�ĺ�ͬ����=(82000+400)-41000=41400(�fԪ);����ʣ�����Y�a������250�fԪ���_�p��ͬ�ɱ�����˴_�J�ĺ�ͬ�ɱ�=(89000-250)��100%-45000=43750(�fԪ)���_�J�ĺ�ͬë��=41400-43750=2350(�fԪ)��

�����յ��ҹ�˾֧���ĺ�ͬ�����400�fԪ��

�����裺�y�д�� 4 000 000

�����J�����̽Y�㡪��������ͬ4 000 000

��������ʣ�����Y�@������250�fԪ��

�����裺�y�д�� 2 500 000

�����J������ʩ��������ͬ�ɱ�����������ͬ2 500 000

�����裺���I�I�ճɱ�����������ͬ 437 500 000

�����J�����I�I�����롪��������ͬ 414 000 000

��������ʩ��������ͬë������������ͬ 23 500 000

����ͬ�r������ȡ�ēpʧ�ʂ�_�p��ͬ�M�á�

�����裺��؛���r�ʂ䡪��������ͬ 40 000 000

�����J�����I�I�ճɱ�����������ͬ 40 000 000

����������ʩ��������ͬ�ɱ�����Ŀ���~88750(45000+44000��250)�fԪ��������ʩ��������ͬë������Ŀ���~6350(4000+2350)�fԪ����������ʩ������Ŀ���~��82400(88750-6350)

�����fԪ������_�p�����̽Y�㡱��Ŀ�����~82400(40000+42000+400)�fԪ��

�����裺���̽Y�㡪��������ͬ 824 000 000

��������ʩ��������ͬë������������ͬ 63 500 000

�����J������ʩ��������ͬ�ɱ�����������ͬ 887 500 000

�Pע��ԇ����Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע��ԇ����Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"��ԇ�ɕ�Ӌ�Q"

�������P���]��

����2016�м���Ӌ�Q��ؔ�չ������¹�֪�R�c�R��

����2016���м���Ӌ�Q����Ӌ���ա�֪�R�c�Pӛ�R��

����2016���м���Ӌ�Q�����������¹�֪�R�c�R��

����2016���м���Ӌ�Q��ԇһ���^���ƵČW������