�����塢�C���}(����}��2С�}����1С�}18�֣���2С�}15�֣���33�֣���Ҫ��Ӌ����Ŀ�����e�f���⣬���г�Ӌ���^�̣�Ӌ��Y�����FС���ģ�������С���c���λ��)

����38 [�����}]

����

����

����Ҫ��

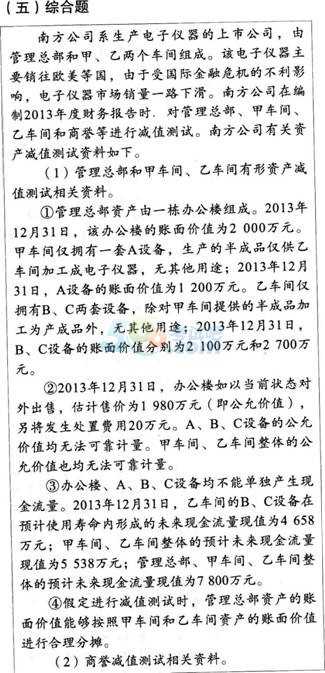

�������������Y�ϣ���헷������Д��Ϸ���˾�������Y�a�pֵ�ĕ�Ӌ̎���Ƿ����_(�քeע��ԓ��헼����Ӌ̎������̖);�粻���_��Ո�f�����_�ĕ�Ӌ̎��(�𰸆�λ���fԪ��ʾ)��

��������������

�������}�����Y�a�M���Y�a�M�M�ϵ��J�����Y�a���ջؽ��~���Y�a�pֵ�pʧ��Ӌ�㡣

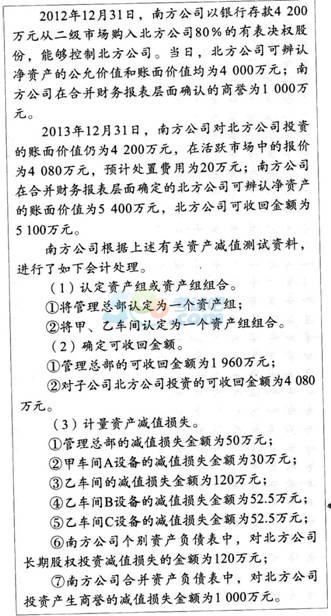

����(1)�Y�a�M���Y�a�M�M�ϵ��J����

�����ٌ��Y�a����(�k����)�J�����Y�a�M�e�`��

����ԓ�k���Dz��ܪ����a���F����������˲����J����һ���Y�a�M��

�����ڼס���܇�g�����J����һ���Y�a�M�M�ϡ����ס���܇�g�M�ɵ����a�����������Įa�N��Ԫ���܉�Ϊ��a���F�������������J����һ���Y�a�M��

����(2)���ջؽ��~�Ĵ_�����a�M��

����(2)���ջؽ��~�Ĵ_����

���������_��

�����ڲ����_�����ӹ�˾������˾�ə�Ͷ�Y�Ŀ��ջؽ��~=���ʃrֵһ̎���M��=4080-20=4060(�fԪ)��

����(3)�Y�a�pֵ�pʧ��Ӌ����

�����١��������_���ٹ��������Ĝpֵ�pʧ���~��40�fԪ��

�����ڡ��ۣ���܇�gA�O��Ĝpֵ�pʧ���~��32�fԪ����܇�g��Ӌ��Ĝpֵ�pʧ��128(56+72)�fԪ��

�����ܡ��ݣ���܇�gB�O��Ĝpֵ�pʧ���~��56�fԪ��C�O��Ĝpֵ�pʧ���~��72�fԪ��

�����ތ�������˾�L�ڹə�Ͷ�Y�pֵ�pʧ�Ľ��~��140�fԪ.��錦������˾�L�ڹə�Ͷ�Y�Ŀ��ջؽ��~=4080-20=4060(�fԪ)��С���L�ڹə�Ͷ�Y���~��rֵ4200�fԪ���l���pֵ�pʧ-=4200-4060=140(�fԪ)��

������̎�����_��������˾���^�{������~��rֵ(�������u)=(5400+1000��80%)=6650(�fԪ)��ԓ�Y�a�M�Ŀ��ջؽ��~��5100�fԪ���l���pֵ�pʧ=6650-5100=1550(�fԪ)���ț_�pȫ�����u1250(1000��80%)�fԪ���ϲ�����ϑ�ԓ�_�J���u�pֵ�pʧ1000(1250��80%)�fԪ��

���������}�r�������}����г����±���

����

�Pע��ԇ����Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע��ԇ����Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"��ԇ�ɕ�Ӌ�Q"

�������P���]��

����2016�м���Ӌ�Q��ؔ�չ������¹�֪�R�c�R��

����2016���м���Ӌ�Q����Ӌ���ա�֪�R�c�Pӛ�R��

����2016���м���Ӌ�Q�����������¹�֪�R�c�R��

����2016���м���Ӌ�Q��ԇһ���^���ƵČW������