����������(ji��) �����c����

��������������

����(һ)�����ĸ���

����(1)�������{(di��o)�������Ƕ����P(gu��n)ϵ;

����(2)�������{(di��o)�������P(gu��n)ϵ��һϵ�ж��շ���Ҏ(gu��)���Ŀ��Q;

����(3)�������ɇ��ҙ�(qu��n)���C�P(gu��n)�����ڙ�(qu��n)�������C�P(gu��n)�ƶ��ġ�

����(��)�����ĜYԴ

�����������ڳ��ķ������������T���������ĜYԴ��Ҫ���dz��ķ���

����1.��������ʽ�YԴ

����(1)������

����(2)���շ��ɣ��ɓ��Ї���������(qu��n)�ć�����ߙ�(qu��n)���C�P(gu��n)�����շ��ɳ����ƶ���Ҏ(gu��)���Է����ļ�;��ȫ�������������ƶ��ġ��������ö����������������ܷ�����

����(3)���շ�Ҏ(gu��)������߇��������C�P(gu��n)�ƶ���Ҏ(gu��)���Զ����ļ���

����(4)��ίҎ(gu��)�º����P(gu��n)Ҏ(gu��)�����ļ�;��ؔ�����l(f��)���ġ����մ���ԇ���k���������Ҷ��տ��ְl(f��)���ġ����յ�ӛ�����k������

����(5)�ط��Է�Ҏ(gu��)���ط�����Ҏ(gu��)�º����P(gu��n)Ҏ(gu��)�����ļ���

����(6)���Ηl���͆��Зl����

����(7)���H���l�s��f(xi��)����

����2.�����ķ���ʽ�YԴ

�������҇������ķ���ʽ�YԴ��Ҫ��ָ���T������������ͨ��ȡ�

����(��)���������c���

����1.��������

����(1)�����Ŀ��gЧ��

����(2)�����ĕr�gЧ��

�����҇������Գֲ��ݼ�������ԭ�t��

����2.�����Ľ��

����(1)�������

��������������ጰ�����ǰ��ጺ��º��ጡ�

����(2)�������

���������������Ҳ�Q������(zh��)����ጡ�

����(3)˾�����

�������҇�˾����ጵ����wֻ�����������Ժ���������z��Ժ��

����(��)�����ķ������xԭ�t

�������շ������xԭ�t�Ƕ���������Ҫ�Ļ���ԭ�t����Q��������߷���ԭ�t�����շ������xԭ�t�ă�(n��i)�ݿ��Ը���������ԭ�t���n��Ҫ�ط���ԭ�t���n��Ҫ�����_ԭ�t���n������Ϸ�ԭ�t��

��������Ҫ�أ�

����1.�����ƶȵĻ���Ҫ�ء����{���ˡ���������Ͷ���

����(1)�{����(�{���x���ˡ��{�����w)��ָ������Ҏ(gu��)��ֱ��ؓ�м{���x�յĆ�λ�͂��ˡ���������Ȼ�ˣ�Ҳ�����Ƿ��ˡ�

�������۴��U�x���ˣ�ؓ�д��۴��U�x�յĆ�λ�͂��ˡ�

����(2)��������Ҳ�Q�����������w����ָ��ʲô�n���������������Ę˵����Ҏ(gu��)����ÿһ�N�����������ޡ���һ�����N�^(q��)�e������һ�����N����Ҫ��־��

����(3)���ʡ��Ǒ��{���~�c��������(sh��)�~(��)֮�g�ķ�����������Ӌ�㶐�~�Ͷ���ؓ���ij߶ȡ������Ƕ��յ����ĭh(hu��n)��(ji��)���w�F(xi��n)�����̶ȡ�

�������ʵĻ�����ʽ���������ʡ����M���ʺͶ��~���ʡ�

�����ٱ������ʡ�����ͬһ���������֔�(sh��)�~��С������ͬһ����Ӌ���Ķ��ʡ�һ���m���ڌ���Ʒ���D(zhu��n)�~���n�������������ֿ��Է֞�a(ch��n)Ʒ�������ʡ��^(q��)��e�������ʡ����ȱ������ʵȡ�

���������M���ʡ��֞�ȫ�~���M���ʡ����~���M���ʡ�ȫ�����M���ʡ��������M���ʡ��������M���ʵȡ�

����������õ��dz��~���M���ʡ�

�������~���M���ʵ����c��Ӌ�㷽�����^���s;���M���ȱ��^���͡�

��������۳���(sh��)=ȫ�~���M����Ӌ��Ķ��~-���~���M����Ӌ��Ķ��~

�������~���M����Ӌ��Ķ��~=ȫ�~���M����Ӌ��Ķ��~-����۳���(sh��)

�����������{���~=���������~���m�ö���-����۳���(sh��)

��������۳���(sh��)��Ӌ�㣺

��������۳���(sh��)=ȫ�~���M����Ӌ��Ķ��~-���~���M����Ӌ��Ķ��~

������������۳���(sh��)=(��������-��һ������)����һ���n���������ߔ�(sh��)�~+��һ������۳���(sh��)

����2.�����ƶȵ�����Ҫ��

����(1)�{���h(hu��n)��(ji��)��

����(2)�{�����ޡ����҇��F(xi��n)�и����������{�����ְ������ա��������ա��������ա��������պͰ������յȡ�

����(3)�p���ⶐ���p���ⶐ�֞鶐��ʽ�p��Ͷ��~ʽ�p�⡣

�����ٶ���ʽ�p�⡣���w���������c�������~���Ŀ�۳��Լ����ڽY(ji��)�D(zhu��n)�ȡ�

�����ڶ��~ʽ�p�⡣���w����ȫ���������p�����ա��˶��p�����Լ������p�����~�ȡ�

�������ƽY(ji��)��(g��u)��

���������ƶȣ����Q���ƣ���һ���vʷ�ġ�ؔ���ķ������V�x�Ķ����ƶ��Ƕ��յĸ��N�����ƶȵĿ��Q;�M�x�Ķ����ƶ���ָ���շ����ƶȡ�

�������ƽY(ji��)��(g��u)��һ��������һ���Ěvʷ�l�������γɵĶ����ƶȵĽY(ji��)��(g��u)�wϵ������������N������Ҫ�ص����ϡ���f(xi��)�{(di��o)��(g��u)�ɵĶ����wϵ��

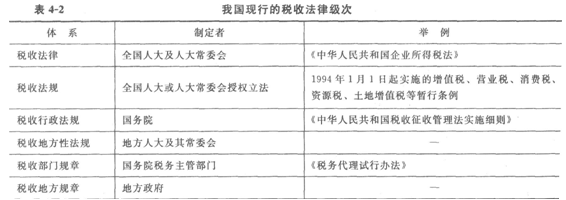

�����҇��F(xi��n)�ж��շ����ƶȣ�

�����҇��F(xi��n)�ж��շ����ƶȹ���17�����N�M�ɡ��䰴�����|(zh��)�����ô��·֞�6����±���

��������17�N������I(y��)���ö������������ö������ԇ��ҷ��ɵ���ʽ�l(f��)����ʩ���⣬�������N���ǽ�(j��ng)ȫ���˴��ڙ�(qu��n)�������ɇ���Ժ�ԕ��Зl������ʽ�l(f��)����ʩ���@17�����շ��ɡ���Ҏ(gu��)�M�����҇��F(xi��n)�еĶ��Ռ��w���wϵ��

���d

���d