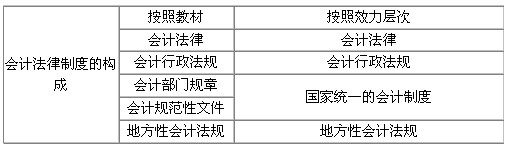

����(��)�ط��ԕ�Ӌ��Ҏ

�����ط��˴��䳣ί���c��Ӌ���ɡ���Ӌ������Ҏ������|����r�£��ƶ��ĵط��ԕ�Ӌ��Ҏ��

������ʾ���ط��ԕ�Ӌ��Ҏ����ָʡ�����΅^��ֱݠ�е��������������䳣��ί�T�����c���������ɺ�������Ҏ������|��ǰ���£��������^��r�ƶ����l���ĕ�ӋҎ�����ļ�������Ҏ��������Ӌ�������й�����Ӌ�������С������^���������������䳣��ί�T���ڑ��������ɺ�������Ҏ���S�������ƶ��ĕ�ӋҎ�����ļ���Ҳ�������ڵط��ԕ�Ӌ��Ҏ��

����������ʡ��Ӌ��������l������1996��4��2�ս�����ʡ�ڰˌ���������������ί�T����ʮ�ŴΕ�Ӌͨ�^���@�Ǻ���ʡ��������Ӌ���������P��Ӌ���ɡ���Ҏ���Y�ϱ��،��H����ӆ�ĕ�Ӌ�ط���Ҏ��

���������}�����x�}�����Ќ��ڡ���Ӌ�����m�÷�������( )��

����A.���w���̑�

����B.��I���I��λ

����C.���ҙC�P

����D.����F�w

����[��]BCD

���������}���Д��}������λ�ƶ��ăȲ���Ӌ�ƶȣ�Ҳ�LJ��ҽyһ�ĕ�Ӌ�ƶȵ���Ҫ�M�ɲ��֡� ( )

����[��]�e

���������}�������}���҇�2006��2��15����ؔ�����l���ġ���I��Ӌ�ʄt���������ʄt��������I��Ӌ�ʄt�������w�ʄt�������ڕ�ӋҎ�¡�Ո���@�N�f���Ƿ����_?�f�����ɡ�

����[����]�����_����ӋҎ���Ǹ�������������Ҏ���ij�����ؔ�����ƶ������ɲ��T���L�����������Թ������ƶ��k����2006��2��15����ؔ�����l���ġ���I��Ӌ�ʄt���������ʄt������ؔ������33̖����ʽ�l���ģ���ˌ��ڕ�ӋҎ�£���ͬ�r�l���ġ���I��Ӌ�ʄt��1̖������؛����38�����w�ʄt�������ļ���ʽ�°l�ģ���˲����ڕ�ӋҎ�£������ڕ�ӋҎ�����ļ���

�������P���]��

��ԇ�ɲ߄���2010���Ӌ�ĘI�Y��ԇ�俼ָ�������������������ϵ�У�2010��Ӌ�C����Ҏ�c���¡�����ģ�M����������������2010���Ӌ�C��ԇ����Ҏ���¡�֪�R�c���Y�R��