�����Y�a(ch��n)��~����ĩ���~=�ڳ����~+���ڽ跽�l(f��)���~-�����J���l(f��)���~

������������

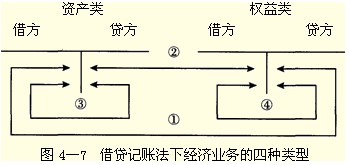

�����ġ����Jӛ�~����ӛ�~Ҏ(gu��)�t

�������Jӛ�~����ӛ�~Ҏ(gu��)�t�飺�н�����J�����J����ȡ�����(du��)��ÿһ�P��(j��ng)��(j��)�I(y��)��(w��)��Ҫ�ڃɂ�(g��)��ɂ�(g��)�����(li��n)ϵ���~�����Խ跽���J����ȵĽ��~�M(j��n)�е�ӛ������ӳ��(j��ng)��(j��)�I(y��)��(w��)���Y���\(y��n)��(d��ng)�ā���ȥ�}��

��������������~���в��y��������(j��ng)��(j��)�I(y��)��(w��)�oՓ���ӏ�(f��)�s�����ɸ����������ķN��ͣ�

�������Y�a(ch��n)�c��(qu��n)��ͬ�r(sh��)���ӣ����~����;

�������Y�a(ch��n)�c��(qu��n)��ͬ�r(sh��)�p�٣����~�p��;

�������Y�a(ch��n)��(n��i)�������Мp�����~��׃;

�����ܙ�(qu��n)���(n��i)�������Мp�����~��׃��

�����oՓ��һ��͵Ľ�(j��ng)��(j��)�I(y��)��(w��)����������ȵĽ��~ӛ�����P(gu��n)�~���Ľ跽��ͬ�r(sh��)ӛ�����P(gu��n)�~�����J������D4��7��ʾ��

����

�����F(xi��n)�e���f�����£�

����1.��I(y��)�յ�Ͷ�Y��Ͷ�Yl0 000Ԫ�������y�С����(xi��ng)�I(y��)��(w��)�С�һ����ʹ�Y�a(ch��n)��еġ��y�д��~������l0 000Ԫ��ӛ��ԓ�~���跽;��һ����ʹ�����ߙ�(qu��n)����еġ���(sh��)���Y�����~������10 000Ԫ��ӛ��ԓ�~���J�������J���~��ȡ�

����2.��I(y��)���y�д��5 000Ԫ��߀���ڽ����(xi��ng)�I(y��)��(w��)�У�һ����ʹ�Y�a(ch��n)��еġ��y�д��~���p��5 000Ԫ��ӛ��ԓ�~���J��;��һ����ʹؓ(f��)����еġ����ڽ��~���p��5 000Ԫ��ӛ��ԓ�~���跽�����J���~��ȡ�

����3.��I(y��)���y�д��3 000Ԫُ(g��u)�I���ϡ����(xi��ng)�I(y��)��(w��)�У�һ����ʹ�Y�a(ch��n)��С�ԭ���ϡ��~������3 000Ԫ��ӛ��ԓ�~���跽;��һ����ʹ�Y�a(ch��n)��еġ��y�д��~���p��3 000Ԫ��ӛ��ԓ�~���J�������J���~��ȡ�

����4.��I(y��)���y�н�����ڽ��6 000Ԫ��ֱ�Ӄ�߀��(y��ng)���~����(xi��ng)�I(y��)��(w��)�У�һ����ʹؓ(f��)����С����ڽ��~������6 000Ԫ��ӛ��ԓ�~���J��;��һ����ʹؓ(f��)����еġ���(y��ng)���~��~���p��6 000Ԫ��ӛ��ԓ�~���跽�����J���~��ȡ�

�������ԣ��ڽ��Jӛ�~���£���(du��)�κ���͵Ľ�(j��ng)��(j��)�I(y��)��(w��)����һ�ɲ��á��н�����J�����J����ȡ���ӛ�~Ҏ(gu��)�t����������(f��)�s�Ľ�(j��ng)��(j��)�I(y��)��(w��)����Ҫ��ӛ��һ��(g��)�~���Ľ跽�ׂ͎�(g��)�~�����J�������෴����һ����J����һ�J�����J�p���Ľ��~Ҳ�����ȡ�

��

�����P(gu��n)���]��

����2011���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ��(b��o)���r(sh��)�g����ʽ�R��

����2011��(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)��20���A(y��)�y(c��)ԇ��

������(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ�俼���Լ����}���ɿ��Y(ji��)