����������(ji��)��ؔ(c��i)�a(ch��n)���Y(ji��)����̎��

����һ��ؔ(c��i)�a(ch��n)���Y(ji��)��̎����Ҫ��

��������ؔ(c��i)�a(ch��n)���Y(ji��)��̎���IJ��E

����1.����֮ǰ��̎��������(j��)�����Y(ji��)����(b��o)����������P�c(di��n)��(b��o)��������ѽ�(j��ng)�錍(sh��)�Ĕ�(sh��)��(j��)�Y�ϣ�����ӛ�~�{�C��ӛ�����P(gu��n)�~����ʹ�~��ӛ��c��(sh��)�H�P�攵(sh��)�����ͬ�r(sh��)����(j��)��I(y��)�Ĺ����(qu��n)�ޣ���̎�����h��(b��o)�ɖ|���(hu��)����(hu��)����(j��ng)��(�S�L(zh��ng))��(hu��)�h����ƙC(j��)��(g��u)����(zh��n)��

����2.����֮���̎��������(j��)��������Ҋ���M(j��n)�в̎�����{(di��o)���~�(xi��ng)��

��������ؔ(c��i)�a(ch��n)���Y(ji��)�����~��(w��)̎��

�������O(sh��)�á���̎��ؔ(c��i)�a(ch��n)�p�硱�~����

��������̎��ؔ(c��i)�a(ch��n)�p�硱�����Y�a(ch��n)��~�����跽�Á�(l��i)��ӛԭ���ϡ���(k��)����Ʒ���̶��Y�a(ch��n)�ȱP̝�����p�Ĕ�(sh��)�~�����P̝�����p��ԭ���������(j��ng)�I(l��ng)��(d��o)���ϼ�(j��)���T����(zh��n)����̎������?g��u)ġ���̎���?c��i)�a(ch��n)�p�硱���~�����J���D(zhu��n)�����P(gu��n)�~���Ľ跽;ԓ�~���J���Á�(l��i)��ӛԭ���ϡ���(k��)����Ʒ�ȱPӯ�Ĕ�(sh��)�~(��I(y��)���бPӯ�Ĺ̶��Y�a(ch��n)����(y��ng)����ǰ�ڲ��e(cu��)ӛ�롰��ǰ��ȓp���{(di��o)������Ŀ)����ԭ���������̎��r(sh��)����?g��u)ġ���̎���?c��i)�a(ch��n)�p�硱�~���Ľ跽�D(zhu��n)�����P(gu��n)�~�����J��;���~����(y��ng)����ĩ�Y(ji��)�~ǰ����ԭ��̎���ꮅ��̎�����~����(y��ng)�o(w��)���~��̎��ǰ�Ľ跽���~����ӳ��I(y��)��δ̎���ĸ��Nؔ(c��i)�a(ch��n)�ă��pʧ;̎��ǰ���J�����~����ӳ��I(y��)��δ̎���ĸ��Nؔ(c��i)�a(ch��n)�ă����ࡣ

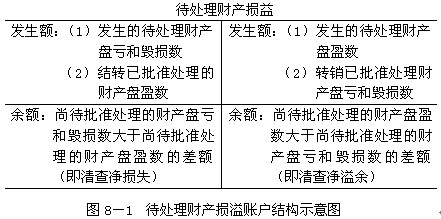

��������̎��ؔ(c��i)�a(ch��n)�p�硱�~���ĽY(ji��)��(g��u)��D8-1��ʾ

����(һ)�F(xi��n)�����Y(ji��)�����~��(w��)̎��

����1.�F(xi��n)��Pӯ���~��(w��)̎�����l(f��)���F(xi��n)��Pӯ��(y��ng)����ӯ���ԭ���r(sh��)�k���F(xi��n)�����~���m(x��)���{(di��o)���F(xi��n)���~��ӛ䛡���ӛ����(k��)��F(xi��n)���~�����Jӛ����̎��ؔ(c��i)�a(ch��n)�p�硪����̎������(d��ng)�Y�a(ch��n)�p�硱�~��������(j��ng)���P(gu��n)���T����(zh��n)��ӛ����̎��ؔ(c��i)�a(ch��n)�p�硪����̎������(d��ng)�Y�a(ch��n)�p�硱�~�����Jӛ���P(gu��n)�~����

��������8��2��ij��I(y��)�ڬF(xi��n)������У��l(f��)�F(xi��n)�F(xi��n)���L(zh��ng)��50Ԫ����(j��ng)�飬����45Ԫ�����c�׆�λ�Y(ji��)�������N؛��r(sh��)���ڰl(f��)Ʊ������յĬF(xi��n)������5Ԫԭ������

���������c(di��n)��(��(b��o)��ǰ)���������~��(sh��)�������(y��ng)����(j��)����(sh��)���~�挦(du��)�ȱ������_�J(r��n)�L(zh��ng)�(sh��)�~���������{(di��o)����䛣�

�����裺��(k��)��F(xi��n)�𡡡���50

�����J����̎��ؔ(c��i)�a(ch��n)�p�硪����̎������(d��ng)�Y�a(ch��n)�p�硡����50

������(j��ng)����(zh��n)�Ժ�������(hu��)Ӌ(j��)��䛣�

�����裺��̎��ؔ(c��i)�a(ch��n)�p�硪����̎������(d��ng)�Y�a(ch��n)�p�硡50

�����J�������M(f��i)�����������������������������5

������(y��ng)���~����׆�λ���������� ��������45

����2.�F(xi��n)��P̝�͚��p���~��(w��)̎�����F(xi��n)��P̝�͚��p���ڱP�c(di��n)��(y��ng)�D(zhu��n)�롰��̎��ؔ(c��i)�a(ch��n)�p�硪����̎������(d��ng)�Y�a(ch��n)�p�硱�~����������(zh��n)�����(j��)��ͬ��r�M(j��n)��̎�����ܴ_�����w�����λ�����տ��(y��ng)��Ӌ(j��)��������(y��ng)�տ�;���ܴ_�����w�����λ�����տ�����m�ܴ_�����w�����λ����(sh��)�~�^С��?q��)������J(r��n)�~�r(sh��)����(y��ng)���^(gu��)ʧ���r�������^(gu��)�^(gu��)ʧ���r���~���֣�Ӌ(j��)������M(f��i)��;������Ȼ��(z��i)������ɬF(xi��n)�p��Ӌ(j��)��I(y��ng)�I(y��)��֧����

��������8��3��ij��I(y��)�ڬF(xi��n)�����c(di��n)�аl(f��)�F(xi��n)�F(xi��n)��̿�100Ԫ�����{�ˆT�o(w��)���f(shu��)��ԭ��(j��ng)�I(l��ng)��(d��o)�о��Q���ɳ��{�T�r����

�����ڱP�c(di��n)��(��(b��o)��ǰ)�������~��(sh��)���������(j��)����(sh��)���~�挦(du��)�ȱ������������{(di��o)����䛣�

�����裺��̎��ؔ(c��i)�a(ch��n)�p�硪����̎������(d��ng)�Y�a(ch��n)�p�硡100

�����J����(k��)��F(xi��n)�𡡡�������������������������100

������(j��ng)����(zh��n)��������(hu��)Ӌ(j��)��䛣�

�����裺������(y��ng)�տ�����{�ˆT��100

�����J����̎��ؔ(c��i)�a(ch��n)�p�硪����̎������(d��ng)�Y�a(ch��n)�p�硡100

��

�����P(gu��n)���]��

����2011���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ��(b��o)���r(sh��)�g����ʽ�R��

����2011�ӱ���(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)���W(xu��)��(x��)�Pӛ�R��

����2011��(hu��)Ӌ(j��)�ĘI(y��)�Y��(hu��)Ӌ(j��)���A(ch��)��20���A(y��)�y(c��)ԇ��

������(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ�俼���Լ����}���ɿ��Y(ji��)