����(��)�̶��Y�a���Y�����~��̎��

����1.�̶��Y�a�Pӯ���~��̎������ͬ���ƹ̶��Y�a�Ј��r�pȥ��ԓ��Y�a�����f�̶ȹ�Ӌ�ărֵ�p�ĵ����~����ǰ�ڕ�Ӌ���eӛ�롰��ǰ��ȓp���{������Ŀ��

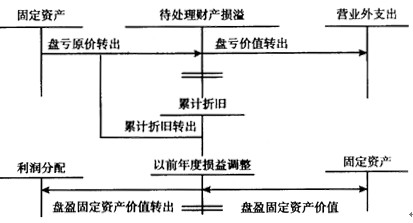

����2.�̶��Y�a�P̝��̎�������ڱP̝�Ĺ̶��Y�a����I�����r�k���̶��Y�aע�N���m�����P̝�̶��Y�a��ֵ����ӛ����̎��ؔ�a�p�硱�~�������������f�~��ӛ����Ӌ���f���~��������ԭֵ���Jӛ���̶��Y�a���~������Ҏ���������ʺ����P̝�̶��Y�a��ԭֵ�۳���Ӌ���f���^ʧ�˼����U��˾�r����IJ��~����ӛ���I�I��֧�����~����ͬ�r���^ʧ�˼����U��˾���r���~����ӛ���������տ�~�������P̝�̶��Y�a�ă�ֵ���Jӛ����̎��ؔ�a�p�硱�~�����̶��Y�a�Pӯ���P̝�~��̎��Ҋ�D8��3��

�����D8��3����؛�P̝���Pӯ�~��̎��ʾ��D

��������8��7��ij��I��ؔ�a����У��l�F�P̝�O��һ�_����ԭֵ��50 000Ԫ���������f�~30 000Ԫ����������Ӌ��䛣�

�����裺��̎��ؔ�a�p�硪����̎���̶��Y�a�p�� 20 000

������Ӌ���f ����������������������������30 000

�����J���̶��Y�a��������������������������������50 000

���������P̝�O�䰴Ҏ���������ʺ��D�N����������Ӌ��䛣�

�����裺�I�I��֧����������20 000

�����J����̎��ؔ�a�p�硪����̎���̶��Y�a�p�硡20 000

������������.����������������^ʧ����ɵĚ��p�������^ʧ���r��10 000Ԫ�����~��̎�����£�

�����裺�������տ����������10 000

�����J����̎��ؔ�a�p�硪����̎���̶��Y�a�p�硡10 000

�����۳���Ӌ���f���^ʧ���r����IJ��~Ӌ��I�I��֧������������Ӌ��䛣�

�����裺�I�I��֧������10 000

�����J����̎��ؔ�a�p�硪����̎���̶��Y�a�p�� ��10 000

����(��)�Y��������헱P����~��̎��

�������ڽ������_���o��֧���đ�����헿ɰ�Ҏ����������ʺ��D���I�I�����롣

�������ڟo���ջصđ��տ�헄t������~�pʧ�_�p���~�ʂ䡣���~��ָ��I�o���ջػ��ջصĿ����ԘOС�đ����~����ڰl�����~���a���ēpʧ���Q����~�pʧ��

����һ����v����I�đ��տ�헷������Зl��֮һ�ģ����_�J����~��

����(1)�����������������z�a�僔����Ȼ�o���ջء�

����(2)�������Ʈa�������Ʈaؔ�a�僔����Ȼ�o���ջء�

����(3)�������^�L�r�ڃ�δ�����䃔���x�գ����������C�������o���ջػ����ջصĿ����ԘOС��

������I���д_��C�������_���o���ջصđ��տ�헣������ʺ�������~�pʧ������ָ�������Ѵ_�J����~�đ��տ�헣�������ζ����I�ŗ������࣬һ�������ջأ������r���~��

�������ډ��~�ĕ�Ӌ̎������Փ���v�ЃɷN�����k������һ��ֱ���D�N�������ڌ��H�l�����~�r����Ӌ�뮔�ړp��;������ַ�������ÿ����Ӌ��ĩ���ȹ�Ӌ���ܰl���ĉ��~�pʧ��Ӌ����~�ʂ䣬���H�l�����~�pʧ�r�_�p���~�ʂ䡣�҇���I��Ӌ�ʄtҎ������Iֻ�ܲ��Â�ַ���

��������8��8��ij��I��ؔ�a����У���������ij��λ��؛��500Ԫ�_���o��֧�����������D���I�I�����롣������Ӌ��䛣�

�����裺�����~���ij��λ����500

�����J���I�I�����롡������������500

��������8��9��ij���S��ؔ�a����У���������ij��λ��؛��4 000Ԫ���^���Ѿã���������Ҫֻ�ջ�3 000Ԫ���D���_���y�У�����1 000Ԫ������~�pʧ��

����(1)�ջص�3 000Ԫ���D���y�У�

�����裺�y�д���3 000

�����J�������~���ij�����3 000

����(2)�����ջص�1 000Ԫ��������~�pʧ�_�p�����~�ʂ䡱�~����

�����裺���~�ʂ䡡��1 000

�����J�������~���ij�������1 000

��

�����P���]��

����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����2011�ӱ���Ӌ�ĘI�Y��Ӌ���A���W���Pӛ�R��

����2011��Ӌ�ĘI�Y��Ӌ���A��20���A�yԇ��

������Ӌ�ĘI�Y��ԇ�俼���Լ����}���ɿ��Y