����(��)���Jӛ�~���µ��~���Y(ji��)��(g��u) (���x)

�������ý��Jӛ�~����Ҫ���~���Ľ��J�ɷ�������෴�����ӛ䛡�

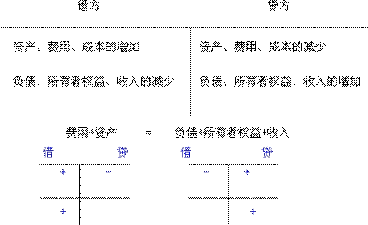

����1.�Y�a(ch��n)�(l��i)�~���Y(ji��)��(g��u)

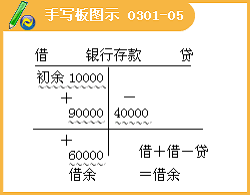

����(1)���(��) �Ҝp(�J) ���~��

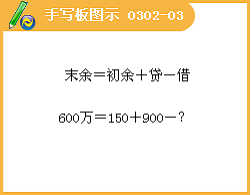

����(2)��ĩ���~=�ڳ����~+���ڽ跽�l(f��)���~-�����J���l(f��)���~

������=�� + �� - �J

����(���x)�P(gu��n)���Y�a(ch��n)�(l��i)�~���Y(ji��)��(g��u)�������f(shu��)�������_����(��)��

����A.�l(f��)�������~�r(sh��)����ӛ���~���Ľ跽

����B.�l(f��)���p���~�r(sh��)����ӛ���~�����J��

����C.�ڳ���ĩ���~���J��

����D.��ĩ���~=�ڳ����~+�����J���l(f��)���~-���ڽ跽�l(f��)���~

�������𰸡�AB

����(���x)ij��λ���y�д��~�����ڳ����~��50�f(w��n)Ԫ�����ڽ跽�l(f��)���~��780�f(w��n)Ԫ�������J���l(f��)���~��820�f(w��n)Ԫ���t��ĩ���~��(��)

����A.90�f(w��n)Ԫ������������B.1550�f(w��n)Ԫ

����C.40�f(w��n)Ԫ������������D.10�f(w��n)Ԫ

�������𰸡�D

����2.��(qu��n)���(l��i)�~���ĽY(ji��)��(g��u)(ؓ(f��)���������ߙ�(qu��n)��)

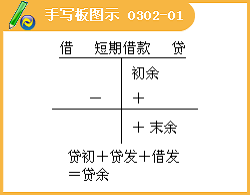

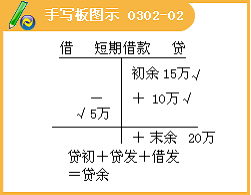

����(1)�Ҽ�(�J) ��p(��) ���~��

����(2)��ĩ���~=�ڳ����~+�����J���l(f��)���~-���ڽ跽�l(f��)���~

�����J=�J+�J-��

����(���x)�����ڽ��~���ڳ����~���J��150 000Ԫ�������J���l(f��)���~100 000Ԫ���跽�l(f��)���~50 000Ԫ����ĩ���~��(��)

����A.100 000Ԫ��B.50 000Ԫ C.300 000Ԫ����������D.200 000Ԫ

�������𰸡�D

����(���x)ij��λ��������(y��ng)����~�����ڳ����~��150�f(w��n)Ԫ�������J���l(f��)���~��900�f(w��n)Ԫ����ĩ���~��60�f(w��n)Ԫ���t���ڽ跽�l(f��)���~��(��)

����A.990�f(w��n)Ԫ����B.810�f(w��n)Ԫ C.1110�f(w��n)Ԫ�������� D.690�f(w��n)Ԫ

�������𰸡�A

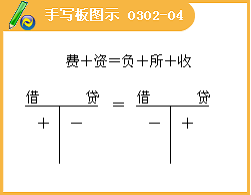

����3.���롢�ɱ��M(f��i)���(l��i)

�����ɱ��M(f��i)���(l��i)�~���Y(ji��)��(g��u)�c�Y�a(ch��n)�(l��i)�~���Y(ji��)��(g��u)������ͬ�������(l��i)�~���Y(ji��)��(g��u)�c��(qu��n)���(l��i)�~���Y(ji��)��(g��u)������ͬ��(�Д�)

��������ͬ���ǣ��ɱ��M(f��i)���(l��i)�~���������(l��i)�~����ĩһ��](m��i)�����~��(�Д�)

����ע�����a(ch��n)�ɱ��~�����������~��

����(�Д�)�����(l��i)�~���������~ӛ���~�����J�����p���~ӛ���~���Ľ跽��ƽ�r(sh��)�����~ӛ���~�����J������ĩ�Y(ji��)�~��һ��o(w��)���~��(��)

�������𰸡���(du��)

����(�Д�)�M(f��i)���(l��i)�~���ĽY(ji��)��(g��u)�c�Y�a(ch��n)�(l��i)�~���Y(ji��)��(g��u)��ͬ���c�����(l��i)�~���Y(ji��)��(g��u)�෴��(��)

�������𰸡���(du��)

����(�Д�)�M(f��i)��(�ɱ�)�(l��i)�~���ĽY(ji��)��(g��u)�ǣ��J����ӛ�M(f��i)��(�ɱ�)�������~���跽��ӛ�M(f��i)��(�ɱ�)�Ĝp���~����ĩ�Y(ji��)�~��o(w��)���~��(��)

�������𰸡��e(cu��)

����4. �~���Y(ji��)��(g��u)Ҏ(gu��)�ɿ��Y(ji��)

����(1)�l(f��)���~

����(2)���~

����һ����r�£���(du��)��һ��(g��)�~���(l��i)�f(shu��)��ӛ��ԓ�~�����ӷ��Ĕ�(sh��)�~һ�㶼Ҫ���ڻ����ӛ����p�ٷ��Ĕ�(sh��)�~�������~�����������~��(y��ng)��ӛ������~����һ����

����Ҳ���Y�a(ch��n)�(l��i)�~�����~�ڽ跽��ؓ(f��)���(l��i)�������ߙ�(qu��n)���(l��i)�~�����~���J����

������ˣ�һ����Ը���(j��)�~�����~���ڵķ����(l��i)�ж��~�����|(zh��)��

����(���x)�P(gu��n)���~����ӛ���������и��(xi��ng)���e(cu��)�`����(��)

����A.�Y�a(ch��n)�����ӵ�ӛ���~���Ľ跽����B.ؓ(f��)�������ӵ�ӛ���~�����J��

����C.�����ߙ�(qu��n)������ӵ�ӛ���~���Ľ跽D.��������ӵ�ӛ���~�����J��

�������𰸡�C

����(���x)���и��(xi��ng)�����У������_�ǵ�(��)

����A.�Y�a(ch��n)�(l��i)�~������ĩ���~=�ڳ����~+���ڽ跽�l(f��)���~-�����J���l(f��)���~

����B.ؓ(f��)���(l��i)�~������ĩ���~=�ڳ����~+���ڽ跽�l(f��)���~-�����J���l(f��)���~

����C.��(qu��n)���(l��i)�~������ĩ���~=�ڳ����~+�����J���l(f��)���~-���ڽ跽�l(f��)���~

����D.ؓ(f��)��=�Y�a(ch��n)-�����ߙ�(qu��n)��

�������𰸡�B

����(���x)���и��(xi��ng)�У���(y��ng)��ӛ���~���跽����(��)��

����A.�Y�a(ch��n)�����Ӻ�ؓ(f��)�������� B.�Y�a(ch��n)�Ĝp�ٺ������ߙ�(qu��n)�������

����C.����Ĝp�ٺ������ߙ�(qu��n)��Ĝp�١� D.�M(f��i)�õ����Ӻ�ؓ(f��)��������

�������𰸡�C

�������P(gu��n)���]������2011���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ��(b��o)���r(sh��)�g����ʽ�R��

����ȫ��(gu��)����2011���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ��(b��o)���W(w��ng)ַ��ȫ

��������2010��(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ�ɿ�(j��)��ԃ�R��