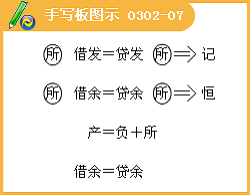

����(��)���Jӛ�~����ԇ��ƽ�� (����)

����1.���x��

����ԇ��ƽ����ָ����(j��)�Y�a(ch��n)�c��(qu��n)��ĺ���P(gu��n)ϵ�Լ����Jӛ�~����ӛ�~Ҏ(gu��)�t���z���~��ӛ��Ƿ����_���^�̡������l(f��)���~ԇ��ƽ�ⷨ�����~ԇ��ƽ�ⷨ�ɷN������

����(1)�l(f��)���~ԇ��ƽ�ⷨ��

����ȫ���~�����ڽ跽�l(f��)���~��Ӌ(j��)=ȫ���~�������J���l(f��)���~��Ӌ(j��)

����(2)���~ԇ��ƽ�ⷨ��

����ȫ���~���跽���~��Ӌ(j��)=ȫ���~���J�����~��Ӌ(j��)

����ȫ���~���Ľ跽�ڳ����~��Ӌ(j��)=ȫ���~�����J���ڳ����~��Ӌ(j��)

����ȫ���~���Ľ跽��ĩ���~��Ӌ(j��)=ȫ���~�����J����ĩ���~��Ӌ(j��)

ԇ��ƽ���

|

��(hu��)Ӌ(j��)��Ŀ |

�ڳ����~ |

���ڰl(f��)���~ |

��ĩ���~ |

|

�跽 |

�J�� |

�跽 |

�J�� |

�跽 |

�J�� |

|

�y�� |

400,000 |

�� |

1,000,000 |

350,000 |

1,050,000 |

�� |

|

ԭ���� |

420,000 |

�� |

120,000 |

�� |

540,000 |

�� |

|

�̶��Y�a(ch��n) |

3,700,000 |

�� |

180,000 |

�� |

3,880,000 |

�� |

|

��(y��ng)���~�� |

�� |

560,000 |

280,000 |

120,000 |

�� |

400,000 |

|

��(y��ng)������ |

�� |

�� |

�� |

280,000 |

�� |

280,000 |

|

���ڽ�� |

�� |

350,000 |

�� |

160,000 |

�� |

510,000 |

|

��(y��ng)����ȯ |

�� |

210,000 |

100,000 |

�� |

�� |

110,000 |

|

��(sh��)���Y�� |

�� |

2,000,000 |

50,000 |

1,250,000 |

�� |

3,200,000 |

|

ӯ��e |

�� |

1,400,000 |

430,000 |

�� |

�� |

970,000 |

|

��Ӌ(j��) |

4,520,000 |

4,520,000 |

2,160,000 |

2,160,000 |

5,470,000 |

5,470,000 |

����(�Д�)�ڽ��Jӛ�~���£������~���Ľ跽���~��Ӌ(j��)�c�����~�����J�����~��Ӌ(j��)��Ȼ��ȡ� (��)

�������𰸡���(du��)

����2.ԇ��Y(ji��)��

����(1)�����~���cƽ��

����(2)���ȣ��϶��e(cu��)��(�Д�)

����(3)��ȣ������f���^��(du��)���_��

������(y��ng)��(d��ng)ָ����ԇ��ƽ��ֻ��ͨ�^���J���~�Ƿ���ȁ�z���~��ӛ䛵����_�ԡ�

����������J����ȣ����Կ϶��~��ӛ䛻�Ӌ(j��)�����e(cu��)�`����(y��ng)����һ���ķ����M(j��n)һ������ԭ�����Ը�����

���������ԇ��ƽ�⣬�����ܿ϶��~��ӛ䛛]���e(cu��)�`��ֻ����ʽ�ϛ]���`�����н����J�����J��ȡ�Ҏ(gu��)�t���e(cu��)�`��(�Д�)

���������еĽ�(j��ng)��(j��)�I(y��)��(w��)ȫ��©ӛ���еĽ�(j��ng)��(j��)�I(y��)��(w��)ӛ�~��������еĕ�(hu��)Ӌ(j��)��Ŀ���e(cu��)���еĽ�(j��ng)��(j��)�I(y��)��(w��)ȫ���؏�(f��)��ӛ���t�y��ͨ�^�~����ԇ��ƽ���P(gu��n)ϵ�z���������?y��n)��e(cu��)ӛ�ĽY(ji��)������Ӱ��~����ƽ���P(gu��n)ϵ��

�������˼m���~��ӛ䛵��@Щ�e(cu��)�`��߀����o��������(hu��)Ӌ(j��)�z�鷽����

����(���x)���Jӛ�~����ԇ��ƽ�ⷽ����(��)��

����A.���~ԇ��ƽ�ⷨ��B.�l(f��)���~ԇ��ƽ�ⷨ C.���~ԇ��ƽ�ⷨ����D.���~ԇ��ƽ�ⷨ

�������𰸡�BC

����(�Д�)ֻҪ�ڳ����~�����ڰl(f��)���~����ĩ���~����ԇ��ƽ�⣬���f���~��ӛ����_��

�������𰸡��e(cu��)

�������P(gu��n)���]������2011���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ��(b��o)���r(sh��)�g����ʽ�R��

����ȫ������2011���(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ��(b��o)���W(w��ng)ַ��ȫ

��������2010��(hu��)Ӌ(j��)�ĘI(y��)�Y��ԇ�ɿ���ԃ�R��