����(��)�̶��Y�a���ӵĺ���

�����̶��Y�a�����ӣ������Դ��ͬ�֞飺Ͷ�Y��Ͷ��Ĺ̶��Y�a��ُ�õĹ̶��Y�a�����н���Ĺ̶��Y�a�����ܾ�ٛ�Ĺ̶��Y�a�ͱPӯ�Ĺ̶��Y�a�ȵȣ���I�����քe��ͬ��Դ�M�Е�Ӌ̎����

����1.Ͷ�Y��Ͷ��Ĺ̶��Y�a

������I��Ͷ�Y��Ͷ�Y�D��ęC�����O��ȹ̶��Y�a��һ����Ҫ��ӳ����I�̶��Y�a�����ӣ���һ����Ҫ��ӳͶ�Y��Ͷ�Y�~�����ӡ�

����[��4��36]A��I�յ�B��IͶ��һ�_�C����B��Iӛ�ԓ�C�����~��ԭ�r��l00 000Ԫ���������fl0 000Ԫ;A��I����Ͷ�Y�r��Ͷ�Y��ͬ�s����ԓ�̶��Y�a���~���ֵ�_�JͶ�Y�~������ԓ�s���rֵ�ǹ��ʵ�(�ٶ������]��ֵ��)��A��I�յ�ԓ�C���r����������Ӌ��䛣�

�����裺�̶��Y�a����������90 000

�����J�������Y��������������90 000

����2.ُ��Ĺ̶��Y�a

����(1)ُ�벻��Ҫ���b�Ĺ̶��Y�a

������Iُ�벻��Ҫ���b�Ĺ̶��Y�a���������H֧�����I�r���\�s�M���M���P�������P���M���Լ���ʹ�̶��Y�a�_���A����ʹ�à�Bǰ���l���Ŀ�ֱ�Ӛw����ԓ�Y�a������֧��������ُ��Ĺ̶��Y�aԭ�r���~����ӛ���̶��Y�a���~����ُ�I�̶��Y�aȡ�õ���ֵ�����ðlƱ��ע������ֵ���~����ӛ���������M-----������ֵ��(�M헶��~)���~�����Jӛ���y�д��~����

����[��4��37]ij��Iُ�벻��Ҫ���b���O��һ�_��ȡ�õ���ֵ�����ðlƱע���r���20 000Ԫ����ֵ���~3 400Ԫ���\ݔ�M�ýY��Γ���ע�����\ݔ�M�Þ�l 000Ԫ(�\ݔ�M��7%�Ŀ۳���Ӌ�����ֵ���~���S�ֿ�)��ȫ��������y�д��֧�����O���\�_��I���_���A����ʹ�à�B����������Ӌ��䛣�

�����裺�̶��Y�a��������������������������20 930

�����������M����������ֵ��(�M헶��~) 3 470

�����J���y���������������������������24 400

����(2)ُ����Ҫ���b�Ĺ̶��Y�a

������Iُ����Ҫ���b�Ĺ̶��Y�a��֧���Լ��l���İ��b�M�õȾ���ͨ�^���ڽ����̡��~�����㣬�����b�ꮅ�_���A����ʹ�à�B�r�����䌍�H�ɱ��ɡ��ڽ����̡��~���D�롰�̶��Y�a���~����

����[��4��38]ij��Iُ����Ҫ���b�ęC��һ�_��ȡ�õ���ֵ�����ðlƱ�����r���40 000Ԫ����ֵ���~��6 800Ԫ���\ݔ�M�ýY��Γ���ע�����\ݔ�M��1 000Ԫ�����b�M��2 000Ԫ���l�����b�M2 200Ԫ�����ȫ�����y�д��֧����ԓ�C�����b�ꮅ�_���A����ʹ�à�B����������Ӌ��䛣�

������֧���C���r�����ֵ��

�����裺�ڽ����̡�����������������������40 000

�����������Mһ������ֵ��(�M헶��~) 6 800

�����J���y���������������������������46 800

������֧���\�M�Ͱ��b�M

�����裺�ڽ����̡����������������������� 3 000

�����J���y��������������������������� 3 000

������֧�����b�M

�����裺�ڽ����̡����������������������� 2 200

�����J���y��������������������������� 2 200

�����ܰ��b�ꮅ�_���A����ʹ�à�B

�����裺�̶��Y�a������������������������45 200

�����J���ڽ����̡���������������������������45 200

����3.�Խ��Ĺ̶��Y�a

������I���н���Ĺ̶��Y�a��ָ���н��췿�ݡ���������N�Oʩ���Լ��M�д��͙C���O��İ��b����(��������a���İ��b����)�ȣ�����ʩ�ķ�ʽ��ͬ�֞��ԠI���̺ͳ������̃ɷN�����ڲ��õķ�ʽ��ͬ�����Ӌ̎��Ҳ��ͬ���̲���ֻҪ���ԠI�����M�к��㡣

�����ԠI������ָ��I���нM���������Y��ُ�����нM��ʩ���ˆTʩ���Ľ������̺Ͱ��b���̣���Ҫͨ�^���������Y���͡��ڽ����̡��~���M�к��㡣

�������������Y���~��������鹤�̽��O��ُ�á�����ĸ��N�������Y�Č��H�ɱ������������b�O��Č��H�ɱ���

�������ڽ����̡��~����������I�鹤�̽��O���l���Č��H֧�����Լ��ĔU�����̵��D��Ĺ̶��Y�a��ֵ��

������I�����ԠI��ʽ�M�й̶��Y�a���̽��O��ُ��鹤�̜ʂ�����Y�����r����\�s�M�ȣ���ӛ���������Y���~��������ֵ�����ðlƱ��ע������ֵ���~���\ݔ�M�ýY��Γ���ע�����\ݔ�M�õ�7%�۳���Ӌ�����ֵ���~����ӛ���������M-----������ֵ��(�M헶��~)���~������֧���ăr������\�s�M�ã��Jӛ���y�д����~��;����̶��Y�a�I�ù������Y�r��ӛ���ڽ����̡��~�����Jӛ���������Y���~��;�ԠI���̰l���������M��(�瑪ؓ������н���)�������H�l���~����ӛ���ڽ����̡��~�����Jӛ���y�д�(������н�ꡱ��)�~��;�����깤�_���A����ʹ�à�B�r����I��Ӌ��̶��Y�a�Č��H�ɱ������ƽ���ʹ�ù̶��Y�a����������ӛ���̶��Y�a���~�����Jӛ���ڽ����̡��~����

������I������Ĺ̶��Y�a���_���A����ʹ�à�B������δ�k�������Q��ģ��������չ����A�㡢��r�ȹ�Ӌ�rֵ�_����ɱ��D��̶��Y�a����Ӌ��̶��Y�a���f�����k�������Q�����m���ٰ����H�ɱ��{��ԭ���ĕ����rֵ��������Ҫ�{��ԭ��Ӌ������f�~��

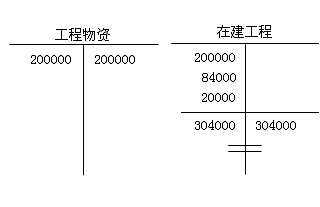

����[��4-39]ij��I�����ԠI��ʽ����S��һ��.���y�д��ُ�뽨��S���ò���200 000Ԫ��֧������ֵ���~��34 000Ԫ.ُ��IJ���ȫ�����ڹ��̽��O;ԓ���̑�ؓ�����̽����ˆTн��84 000Ԫ;�����y�д��֧����������֧��20 000Ԫ;�����깤�_���A����ʹ�à�B���k���˿����Q�����m����������Ӌ��䛣�

����(1)ُ�빤���ò���

�����裺�������Y��������������������������200 000

�����������M����������ֵ��(�M헶��~) 34 000

�����J���y�� ����������������������������234 000

����(2)�I�ù��̲���

�����裺�ڽ����̡����S��������������������200 000

�����J���������Y���������������������������� 200 000

����(3)���䑪ؓ�������ˆTн��

�����裺�ڽ�����һһ�S�������������������� 84 000

�����J��������н�ꡡ������������������������84 000

����(4)֧����������֧��

�����裺�ڽ����̡����S�������������������� 20 000

�����J���y�����������������������������20 000

����(5)�����깤�_���A����ʹ�à�B���k�������Q�����m

�����裺�̶��Y�a��������������������������304 000

�����J���ڽ����̡����S���������������������� 304 000

�������}��

�����Y�ϣ��Ϻ���ͨ�������˾��һ��{���ˣ���ֵ����17%��2006��l�����I�գ�

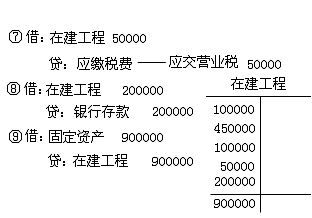

���������a���I��Ҫ��2006������_ʼ�ԠI����S��һ�������l�D�~֧Ʊُ�I����S���ø�������Y��ȡ����ֵ�����ðlƱ��ע���IJ������Y���~100,000.00Ԫ�����~17,000.00Ԫ�����ڮ����_���I��ȫ�������ò��ϡ��dُԭ����һ������ֵ�����ðlƱע���Ľ��~1,500,000.00Ԫ�����~255,000.00Ԫ��������������I�����е�30%������S����֧���Ĺ��˹��Y��100,000.00Ԫ�������y�п��D�~�l�Ź��Y�������{�ĠI�I����50,000.00Ԫ������S���l���������֧��200,000.00Ԫ�������y�д�ә��2006����ĩ�S���깤�_���A����ʹ�à�B������ս���Ͷ��ʹ�á�

�������P���]��

�������P���]�� ����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����2011�Ϻ���Ӌ�ĘI����Ӌ���A���W���Pӛ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2010��Ӌ�ĘI�Y��ԇ�ɿ���ԃ�R��