��������ԭʼ�{�C�Ļ�����(n��i)��

�������ڸ�헽�(j��ng)���I(y��)�յă�(n��i)�ݺͽ�(j��ng)������Ҫ��IJ�ͬ��ԭʼ�{�C�����Q����ʽ�̓�(n��i)��Ҳ�Ƕ�N���ӡ������е�ԭʼ�{�C(�������Ƶĺ�����đ{�C)�������齛(j��ng)���I(y��)�յ�ԭʼ����(j��)�����Ԕ���d�����P��(j��ng)���I(y��)�յİl(f��)���������r��������_��(j��ng)�k��λ���ˆT�Ľ�(j��ng)��؟�Ρ���˸��Nԭʼ�{�C��������һЩ��ͬ�Ļ�����(n��i)�ݡ�

����ԭʼ�{�C�������Ļ�����(n��i)��ͨ���Q��{�CҪ�أ���Ҫ�У�

����1.ԭʼ�{�C���Q;

����2.����ԭʼ�{�C�����ڼ���̖;

����3.����ԭʼ�{�C�Ć�λ���Q���˵����Q;

����4.��(j��ng)���I(y��)�յĻ�����(n��i)��(��(sh��)�����r�����~��);

����5.���Ɔ�λ���Q������������;

����6.��(j��ng)�k���T�����P�ˆT����;

����7.�{�C������

�������˝M��Ӌ�����I(y��)�ա��y(t��ng)Ӌ���ܲ��T������(j��ng)������Ҫ���е�ԭʼ�{�C߀��Ҫ����Ӌ�������~����̖ͬ�a���Ŀ���@�ӿ��Ը��ӳ�ֵذl(f��)�]ԭʼ�{�C�����á����ڇ���(j��ng)��һ��������(n��i)��(j��ng)���l(f��)����ͬ�(j��ng)���I(y��)�գ��������ܲ��T�ƶ��y(t��ng)һ�đ{�C��ʽ��

�����S����(j��ng)���I(y��)�յď��s��������;����ʽ�{�C�đ����������࣬ʹԭʼ�{�C�ă�(n��i)���U�����磬�y�нY(ji��)��{�C���һʽ��(sh��)(li��n)���քe�����տ��ˡ������˺��p���y�е�ԭʼ�{�C���@�N�{�C�в��HҪ����һЩ��Ҫ�Ŀ������Ҫ�x�����б�����Ŀ��������ֵ�����ðl(f��)Ʊ��������V��Ҏ(gu��)����һʽ��(li��n)���քe����(li��n)���l(f��)Ʊ(li��n)������ֿ�(li��n)��ӛ�~(li��n)��

�����ġ�ԭʼ�{�C������Ҫ��

�����������_�����������r��ӛ䛸�헽�(j��ng)���I(y��)�գ��б�Ҫ��ԭʼ�{�C�������������_��Ҫ���������У�

����(һ)ӛ�Ҫ�挍��

����ӛ��挍������Ҫ�������ǵ����(j��ng)���I(y��)�գ�ԭʼ�{�C�������ڡ��I(y��)�Ճ�(n��i)�ݡ���(sh��)�������~�ȱ���c���H��r��һ�£�����������(j��ng)���I(y��)�����ࡢŪ̓���١����ڌ��(sh��)�����|(zh��)���ͽ��~��Ӌ�㣬Ҫ�ʴ_�o�`�����ÿ�����Ӌ���_���{�C��ӛ䛵ă�(n��i)���挍�ɿ���

����(��)��(n��i)��Ҫ������ԭʼ�{�C�ϸ�헃�(n��i)��Ҫ��������Rȫ�������z©�ͺ��ԡ���Ҫ�һʽ��(sh��)(li��n)��ԭʼ�{�C������Ï͌���?zh��)������?li��n)�ă�(n��i)�ݱ����ȫ��ͬ��(li��n)�β���ȱ�٣��I(y��)�ս�(j��ng)�k�ˆT�����ԭʼ�{�C�Ϻ������w�£����{�C���挍�Ժ����_��ؓ؟��

����(��)���Ƽ��r

����ÿ�P��(j��ng)���I(y��)�հl(f��)������ɕr����(j��ng)�k�ˆT��횼��rȡ�û�����ԭʼ�{�C��������Ҏ(gu��)���ij��r�ͽ���Ӌ���T���ˡ�ӛ�~��������ǰ��Ҳ�����º��a�k���������e�������`�r�����º��a�ơ�

����(��)����Ҫ�����ԭʼ�{�CҪ��Ҏ(gu��)���������Ҫ��Ҫ�����EҪ��������ڱ��J����С�����~���������Ҏ(gu��)�����l(f��)�����eҪ��Ҏ(gu��)���ķ�������������Ϳ�Ļ�Ρ��ڡ������ġ��漰�F(xi��n)���y�д���ո���ԭʼ�{�C����l(f��)Ʊ���Փ�(j��)��֧Ʊ�������B�m(x��)��̖�������B�m(x��)��̖ʹ�ã��@{�C������e�`���������U��������������e�đ{�C�ϼ��w�����U����ӛ���c���һ�𱣴棬���������N����

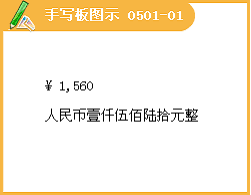

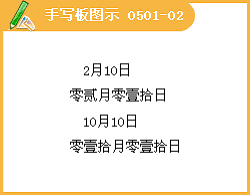

����ԭʼ�{�C��(sh��)�ּ��������ע�������c��

����1.���Ĵ��~��(sh��)�֑����������Е������Ҽ���E�����������顢ꑡ��⡢�ơ�����ʰ���ۡ�Ǫ���f���|��Ԫ���ǡ��֡��㡢��(��)���֘ӣ��������캆���֡�����~��(sh��)�֕����Е��÷��w�֣����f���A���y��Ҳ��������

����2.���Ĵ��~��(sh��)�ֵ���Ԫ����ֹ�ģ��ڡ�Ԫ��֮����������(������)���ڽ�֮���Բ���������(������)�����~��(sh��)���С��֡��ģ��ڡ��֡�֮��������(������)��

����3.���Ĵ��~��(sh��)��ǰ�摪����������š��֘ӣ���(sh��)�֑��o�ӡ�����š��֘����δӡ�С�����š��֘ӵģ����ӌ�������š����֡�

����4.������С�����~��(sh��)��ǰ�棬���������ŷ�̖�������������B����������塣

����5.��������(sh��)�����g�С�0���r�����Ĵ��~Ҫ�����㡱�֡��磤1409.50�������ɡ������ҼǪ�������Ԫ�������

����6.��������(sh��)�����g�B�m(x��)�Ўׂ���0���r�����Ĵ��~���g����ֻ��һ�����㡱�֡�

����������ǰ�������(sh��)���fλ��Ԫλ�顰0����ǧλ�ͽ�λ���ǡ�0���r�����Ĵ��~�еġ��㡱�Ɍ�Ҳ�ɲ������磤107 000.53���Č������ķN

�����������Ҽʰ�f����Ǫ��������֡�

�����������Ҽʰ�f��Ǫ������֡�

�����������Ҽʰ�f����Ǫ������֡�

�����������Ҽʰ�f��Ǫ��������֡�

����7.Ʊ��(j��)�ij�Ʊ���ڱ��ʹ�����Ĵ����ֹ�۸�Ʊ��(j��)�ij�Ʊ���ڣ�����¡��Օr����Ҽ���E��Ҽʰ�ģ��՞�Ҽ������Ҽʰ���Eʰ����ʰ�ģ�������ǰ��ӡ��㡱;�՞�ʰҼ��ʰ���ģ�������ǰ��ӡ�Ҽ����Ʊ��(j��)��Ʊ����ʹ��С����ģ��y�в���������

�������P���]��

�������P���]�� ����2011���Ӌ�ĘI(y��)�Y��ԇ�����r�g����ʽ�R��

����2011�Ϻ���Ӌ�ĘI(y��)����Ӌ���A���W���Pӛ�R��

����ȫ������2011���Ӌ�ĘI(y��)�Y��ԇ�����W(w��ng)ַ��ȫ

��������2011���Ӌ�ĘI(y��)�Y��ԇ�r�g�R��