�����ڶ���(ji��) ؔ�a(ch��n)���ķ���

����һ��؛���Y�����鷽��

����(һ)�F(xi��n)������

�����F(xi��n)��������Ҫ������ͨ�^�P�c���F(xi��n)��Č��攵(sh��)��Ȼ�����c�F(xi��n)����ӛ�~���~�����~��ˌ����_���~���c�����Ƿ�����Լ�ӯ̝��r��

�����F(xi��n)�������Ҫ�����ɷN��r��

����һ���ɳ��{�ˆTÿ�����c���F(xi��n)�����Д�(sh��)�����c�F(xi��n)����ӛ�~���~��ˌ����@�dz��{�ˆT�����Ľ�(j��ng)���ԵĬF(xi��n)����鹤����

�������������С�M�����F(xi��n)���M�ж��ڻ�����顣

����ע�⣺���r�����{�ˆT����ڈ����F(xi��n)���ɳ��{�ˆT��(j��ng)�ֱP�c������ˆT���ԱO(ji��n)����

����ͨ�^�F(xi��n)����飬��Ҫ�z���~�C�Ƿ���^���挍���Ƿ���ϸ�����PҎ(gu��)������Ҫ�z���~���Ƿ������

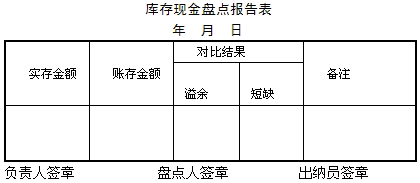

�����F(xi��n)�����Y(ji��)����������F(xi��n)��P�c������ (Ҋ��9��1)������(j��)���{(di��o)���F(xi��n)����ӛ�~���~��ӛ䛡�

���F(xi��n)��P�c����

��������3��(��)�����F(xi��n)�����飬���{�ˆT�������r�رܣ������ڹ�������ƽ�k�¡� ( )

����[��]��

����(��)�y������

�����y�д��������ͨ�^�c�_���y���D(zhu��n)���Č��~���M�кˌ����������y�д��Č��Д�(sh��)�~��

�������r��Ҫ����I(y��)���y�д����ӛ�~�c�y�ж����́��Č��~���M����P�ˌ����Բ����~���Ƿ������

�����y�д����ӛ�~���~�c�_���y���D(zhu��n)���Č��~�����~��һ�µ�ԭ���Ѓɂ����棺һ���p����һ��ӛ�~���e�`;���Ǵ���δ�_�~헡�

����δ�_�~헴����������ķN��r��

����(1)��I(y��)���գ��y��δ��;����I(y��)���տ����~���y����δ�տ����~��

����(2)��I(y��)�Ѹ����y��δ��;����I(y��)�Ѹ������~���y����δ�������~��

����(3)�y�����գ���I(y��)δ��;���y�����տ����~����I(y��)��δ�տ����~��

����(4)�y���Ѹ�����I(y��)δ�������y���Ѹ������~����I(y��)��δ�������~��

������(1)��(4)�ɷN��r�£���ʹ��I(y��)�~��Ĵ�����~�����y�Ќ��~�ε����~;��(2)��(3)�ɷN��r�£��֕�ʹ��I(y��)�~�����~С���y�Ќ��~�ε����~��������y�д��r������F(xi��n)δ�_�~헣���ͨ�^�����y�д�����~�{(di��o)��(ji��)���M���{(di��o)�����{(di��o)��(ji��)���ľ�����һ��������I(y��)�c�y���p�����~�����~���A�ϣ����Լ��ό������ն�����λĩ�յĿ�헣��pȥ�����Ѹ������θ�δ���Ŀ�헡���(j��ng)�^�{(di��o)��(ji��)���p�������~���һ�¡�����(j��)�p���~�����~��δ�_�~��{(di��o)��(ji��)������~������I(y��)���H��ʹ�õĴ�(sh��)�~��

�������P���]��

����2011������Ӌ�ĘI(y��)�Y��Ӌ���A���W���Pӛ�R��

����2001-2010��ȫ�����ؕ�Ӌ�C��ԇԇ�}���𰸅R��

����2011���Ӌ�ĘI(y��)�Y��ԇ�俼���Ժͽ��}���ɅR��

����2011���Ӌ�ĘI(y��)�Y��ԇ�俼�o���Y�υR��