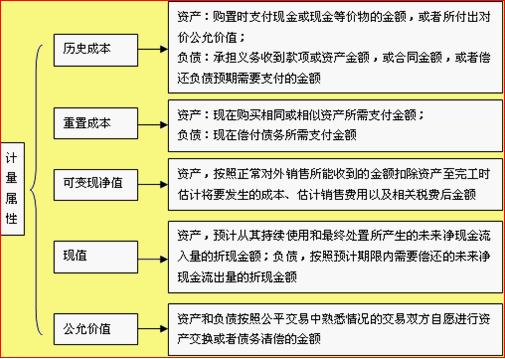

����������ӋҪ�ص�Ӌ��

������ӋӋ��������Ҫ�����vʷ�ɱ������óɱ�����׃�F��ֵ���Fֵ���ʃrֵ��N��

����(һ)Ӌ������(�����}�����x�}���Д��})

������Ҫ�c���Y��

����(1)�vʷ�ɱ����ȡ�

����(2)�����ҷ��ɡ�������Ҏ�͇��ҽyһҎ���ĕ�Ӌ�ƶ�����Ҏ���⣬��Iһ�ɲ��������{�����Y�a��ؓ�����~��rֵ��

����(3)���vʷ�ɱ��o��ȡ�ã����Բ�������Ӌ�����ԣ�����Pӯ���ٛ(�]��ԭʼ�{�C)�����óɱ���

����(4)�Y�a�l���˜pֵ���~��rֵ���ܷ�ӳδ�����ջؽ��~����ԓӋ��pֵ�ʂ䡣���ջؽ��~��δ���F�������Fֵ���ʃrֵ�pȥ̎���M�Ã��~��ߴ_����

����(5)�����Y�a�ͽ���ؓ����Ͷ�Y�Է��خa���ض��Y�a������^��ӳ���Ј��r���ù��ʃrֵģʽӋ�������ʃrֵ�c�~��rֵ�IJ��~Ӌ�뮔�ړp�档

����(��)�vʷ�ɱ�Ӌ���ă��c

����1.�vʷ�ɱ����п��^�ԡ��ɿ��ԡ�

����2.�vʷ�ɱ�����������ȡ�á�

����3.�vʷ�ɱ��������п���C�ԡ�

����4.���^�����h��δ�l��׃���r���vʷ�ɱ��ӽ����Y�aُ�îa��ؓ���ărֵ��

����(��)Ӌ�����Ե��x��

����1.ȡ���Y�a��ؓ���r�����vʷ�ɱ��o��ȡ�ã����Բ�������Ӌ�����ԡ������f�Pӯ���߽��ܾ�ٛ�]��ԭʼ�{�C�r�ɰ����ÃrֵӋ����

����2.����I�Y�a��ؓ�����Ј��F�Ѓrֵ�c��I�~��rֵ�l�����x�r��Ҳ���Բ��ù��ʃrֵ��Ӌ�����ԡ�

����(1)�Y�a�pֵ�����ջؽ��~����δ���F�������Fֵ�c���ʃrֵ�pȥ̎���M�ú�ă��~��ߴ_����

����(2)�����Y�a�c����ؓ����Ͷ�Y�Է��خa���ض��Y�a�Ŀ�����˿��^�ط�ӳ���Ј��rֵ��Ҳ���Ԍ�����Ŀ�ڳ�ʼӋ���rֱ�Ӳ��ù��ʃrֵӋ�����ԡ�

���������}34���Д��}�������óɱ�Ӌ���£��Y�a��ؓ�������ڹ�ƽ�����У���Ϥ��r���p����Ը�M���Y�a���Q���߂����僔�Ľ��~Ӌ����( )

���������_�𰸡���

���������}35�����x�}����I�ڌ���ӋҪ���M��Ӌ���r��һ�㑪������( )��

����A.�Fֵ

����B.���óɱ�

����C.�vʷ�ɱ�

����D.���ʃrֵ

���������_�𰸡�C

�������P���]��

����2011���Ӌ�ĘI�Y��Ӌ���A��ģ�Mԇ�}�R��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

������Ӌ�ĘI�Y��ԇ�v�����}�R��(2003��2010)