����������Ӌ���ʽ

������Ӌ��ʽ��ָ��ӳ��헕�ӋҪ��֮�g�����Pϵ�ı��_ʽ��

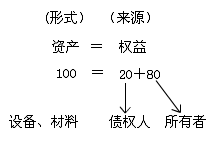

����(һ)�Y�a=����

����1.��������Y�a�ā�Դ�����Y�a�t�Ǚ���Ĵ����ΑB�����ߌ��H������I�Y���@ͬһ����ăɂ���ͬ�����ɷN��ͬ�ı��F��ʽ��

����2.����֮�g���^�ϴ�������Ȼ��ȵ��Pϵ�����Ĕ����Ͽ�����һ�����~���Y�a����Ȼ��ͬ�Ȕ��~�ę���;��֮����Ȼ��

����3.�]�Пo������Y�a��Ҳ�]�Пo�Y�a�ę��档

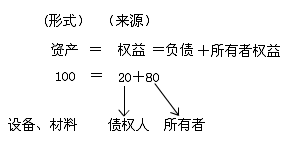

����(��)��Ӌ���ʽ���Y�a=ؓ��+�����ߙ���

����1.��Ӌ���ʽ�����x���ڣ��Ǐ�ʽӛ�~����Փ���A���Ǿ���ԇ��ƽ����������Y�aؓ������������

����2.��Ӌ���ʽ�f�����Y�a�cؓ���������ߙ�����ijһ�r�c���o�Bƽ���Pϵ��

����3.����һ�r�c��I��ȫ���Y�a�ض�����ؓ���������ߙ���֮�͡�

����4.ƽ����ָ�����ϵ����wƽ�⣬�����Y�a��ؓ���������ߙ����Ŀ�g����һһƽ���Pϵ��

���������}36�����x�}��ij��I�Y�a���~��100�fԪ��ؓ����20�fԪ�������ߙ����( )��

����A.100�fԪ

����B.20�fԪ

����C.120�fԪ

����D.80�fԪ

���������_�𰸡�D

�������𰸽�����

�����Y�a=ؓ��+�����ߙ���

���������ߙ���=100-20=80(�fԪ)

���������}37�����x�}��2009��12��31�գ����A��˾���Y�a��Ӌ��3 600�fԪ������ؓ����Ӌ��900�fԪ�������ߙ����Ӌ��1 200�fԪ���t�������A��˾�ķ�����ؓ��������( )

����A.2 700�fԪ

����B.2 400�fԪ

����C.2 100�fԪ

����D.1 500�fԪ

���������_�𰸡�D

�������𰸽�����

�����Y�a=ؓ��+�����ߙ���

����ؓ�����~=3 600-1 200=2 400(�fԪ)

����ؓ�����~=����ؓ����Ӌ+������ؓ����Ӌ

����������ؓ����Ӌ=2 400-900=1 500(�fԪ)

�������P���]��

����2011���Ӌ�ĘI�Y��Ӌ���A��ģ�Mԇ�}�R��

����2011���Ӌ�ĘI�Y��ԇ�俼�o���Y�υR��

����2011���Ӌ�ĘI�Y��ԇ�俼���Ժͽ��}���ɅR��

������Ӌ�ĘI�Y��ԇ�v�����}�R��(2003��2010)